一、铁矿石概况

铁矿石是钢铁生产企业的重要原材料,天然矿石经过破碎、磨碎、磁选、浮选、重选等程序逐渐选出铁。铁矿石是含有铁单质或铁化合物能够经济利用的矿物集合体。

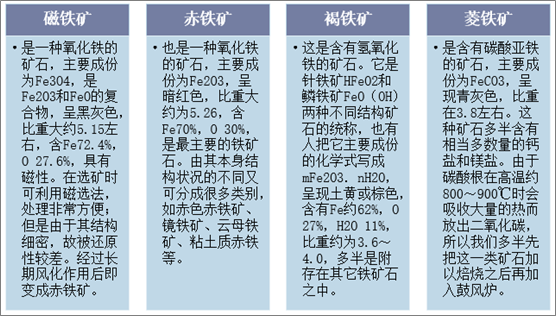

凡是含有可经济利用的铁元素的矿石叫做铁矿石。铁矿石的种类很多,用于炼铁的主要有磁铁矿(Fe3O4)、赤铁矿(Fe2O3)和菱铁矿(FeCO3)等。铁矿石试样经盐酸溶解后,其中的铁转化为Fe3+。在强酸性条件下,Fe3+可通过SnCl2还原为Fe2+。Sn2+将Fe3+还原完毕后,甲基橙也可被Sn2+还原成氢化甲基橙而褪色,因而甲基橙可指示Fe3+还原终点。Sn2+还能继续使氢化甲基橙还原成N,N-二甲基对苯二胺和对氨基苯磺酸钠。铁矿石是国际大宗商品,战略物资,属于经济命脉一类的东西。

铁都是以化合物的状态存在于自然界中,尤其是以氧化铁的状态存在的量特别多。主要铁矿石种类有磁铁矿、赤铁矿、褐铁矿、菱铁矿等。

铁矿石的主要种类

资料来源:公开资料整理

二、中国铁矿石行业发展现状分析

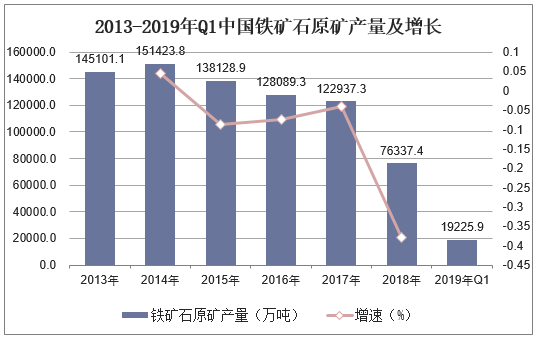

铁矿石作为生产钢铁最主要的原材料之一,其价格变化对于钢材价格有着非常大的影响。中国是钢铁生产大国,也是铁矿石消费大国。截止到2018年中国铁矿石产量为76337.4万吨,同比降低37.9%。2019年第一季度中国铁矿石产量为19225.9万吨。

资料来源:国家统计局,华经产业研究院整理

资料来源:国家统计局,华经产业研究院整理

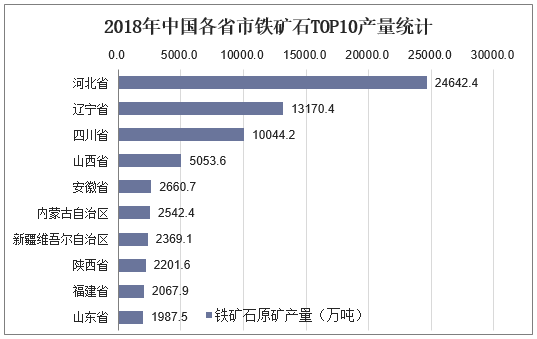

从全国各省市铁矿石产量来看,排名第一的是河北省,产量为24624.2,占总产量的32.3%;第二名是辽宁省,产量为13170.4万吨;其次是四川省,铁矿石产量为10044.2万吨,排名第三。

资料来源:国家统计局,华经产业研究院整理

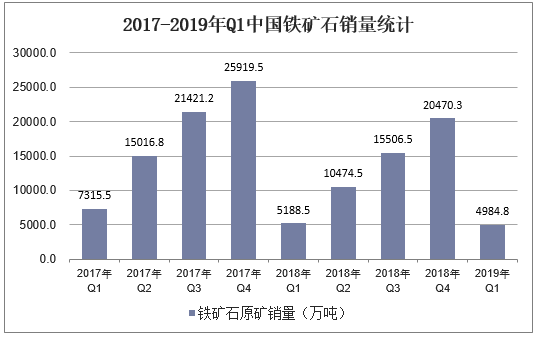

从销量方面来看,2017年中国铁矿石销量为25919.5万吨,2018年中国铁矿石销量为20470.3万吨,同比降低21%。2019年第一季度中国铁矿石销量为4984.8万吨。

资料来源:国家统计局,华经产业研究院整理

2018年中国铁矿石产销率为101.3%,同比2017年增加了1.9%;2019年第一季度中国铁矿产销率为101.9%。

资料来源:国家统计局,华经产业研究院整理

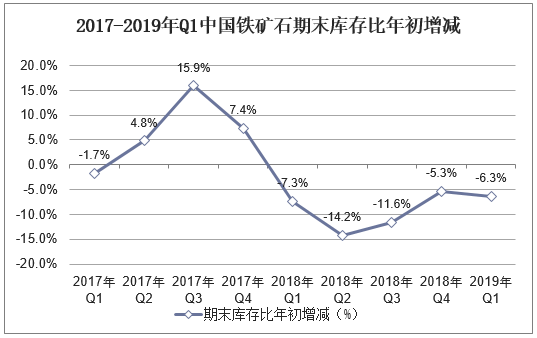

截止到2018年中国铁矿石期末库存比年初减少了5.3%;2019年第一季度中国铁矿石期末库存比年初减少了6.3%。

资料来源:国家统计局,华经产业研究院整理

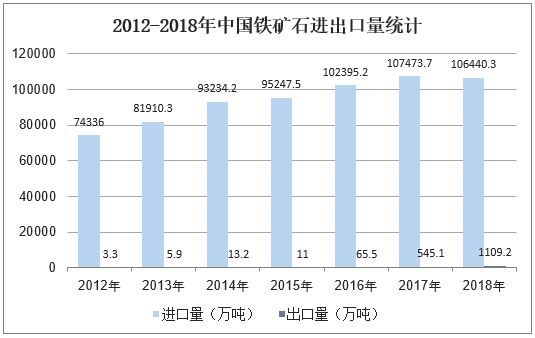

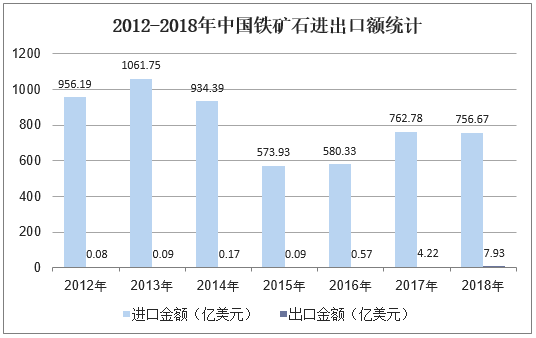

进出口方面,截止到2018年,中国铁矿石进口量自2010年以来首次出现负增长,进口量为106440.3万吨,同比降低1%。进口金额为756.67亿美元。累计出口量为1109.2万吨,同比增长103%,出口金额为7.93亿美元。

资料来源:中国海关,华经产业研究院整理

资料来源:中国海关,华经产业研究院整理

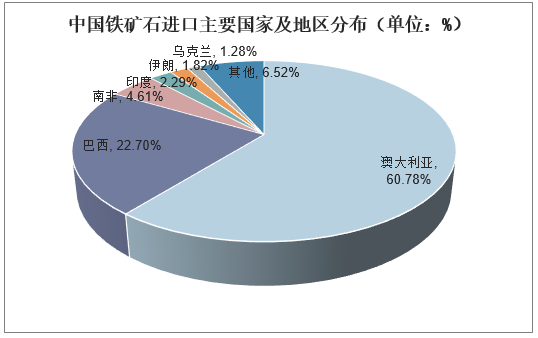

中国铁矿石主要进口国家为澳大利亚、巴西、南非、印度等国家,其中澳大利亚占比60.78%,巴西占比22.7%,南非占比4.61%,印度占比2.29%。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国铁矿石行业市场深度调查及发展前景研究预测报告》

三、中国铁矿石企业营收情况分析

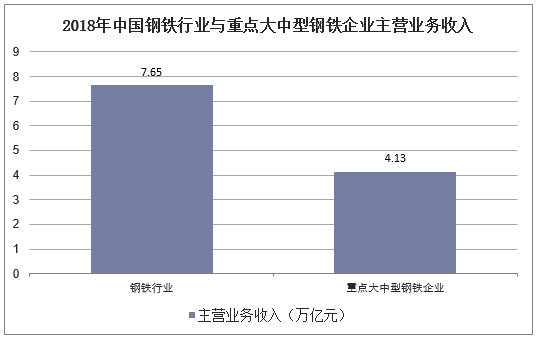

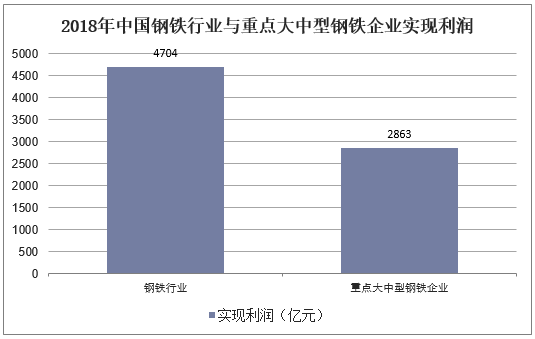

2018年,中国钢铁行业主营业务收入7.65万亿元,同比增长13.8%;实现利润4704亿元,同比增长39.3%。其中,重点大中型钢铁企业主营业务收入4.13万亿元,同比增长13.8%;实现利润2863亿元,同比增长41.1%,利润率达到6.93%。钢铁行业利润显著改善,既是行业供给侧结构性改革的成果,也有期货业的一份功劳。

资料来源:公开资料整理

资料来源:公开资料整理

四、中国铁矿石行业发展趋势分析

中国钢铁产业的跨越式发展促进了世界铁矿石海运贸易市场强劲增长,也为世界大宗干散货海运贸易市场带来了繁荣。

近年来,中国钢铁产业在促进国民经济较快发展的同时,面临着产能过剩、人均钢铁积蓄量不足和环保压力大等问题。随着中国经济发展步入新常态,为全面实现“两个一百年”宏伟目标,积极推进生态文明建设,打赢蓝天保卫战,中国钢铁产业将迎来“去产能”、调结构、转型升级健康发展的新业态。

1、“去产能”、调结构是钢铁产业当前首要任务

产能过剩是制约行业发展的根本性问题。过去几十年来,由于建筑和基础设施建设使用的钢材标准过低,助推“地条钢”快速发展,形成了供给与需求错配、产能落后、分散、同质化竞争的尴尬局面,上亿吨产能的“地条钢”成为引发钢铁产能结构性过剩的主要因素。根据《钢铁工业调整升级规划2016—2020》(《规划》),“十二五”末,钢铁产能11.3亿吨,粗钢产能利用率仅70%左右,钢铁产能过剩约30%。“十三五”期间,有效淘汰、调整落后富余产能,钢铁产能将在现有11.3亿吨基础上压减1亿~1.5亿吨,总产能控制在10亿吨以内,产能利用率由2015年的70%提高到80%。“十三五”期间,积极去除富余产能,提高产能利用率,将有效促进钢铁产业健康可持续发展。

2、提高钢铁积蓄量是钢铁产业持续发展原动力。

钢铁积蓄量是指一个国家实际上拥有的钢铁总量,它是自钢铁生产和使用以来,经历几十年甚至上百年积累下来的。钢铁积蓄量是一个国家经济和国防实力的象征,也是一个国家现代文明和综合实力的体现,人均钢铁蓄积量则是一个国家工业化程度的重要指标之一。目前,美国、日本等发达国家的人均钢铁积蓄量均在10吨以上。尽管近年来中国粗钢产量稳居世界之首,但是,与发达国家比较,中国人均钢铁积蓄量依然处于较低水平,中国钢铁产业仍具有持续发展的空间和潜力。

3、发展电炉炼钢,废钢逐步替代铁矿石是钢铁产业必然选择。

在工业化进程中,当钢铁积蓄达到一定数量后,废钢产量会大幅上升,为电炉炼钢提供良好的发展基础。相比高炉炼钢,电炉炼钢不但可以提升钢材质量和生产特种钢材,在节能减排方面也是优势明显。电炉炼钢直接体现了废钢的循环利用,有利于降低整个钢铁产业的资源消耗和环境负荷,推动循环经济,是实现节能减排和绿色可循环理念的有效途径。但是,由于钢铁产业长期存在废钢产出量增长缓慢和电力供应偏紧两大难题,制约了中国电炉炼钢的健康发展。