一、PCB行业概况

PCB中文名称为印制电路板,又称印刷线路板,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气连接的载体。由于它是采用电子印刷术制作的,故被称为“印刷”电路板。

印制板从单层发展到双面、多层和挠性,并且仍旧保持着各自的发展趋势。由于不断地向高精度、高密度和高可靠性方向发展,不断缩小体积、减少成本、提高性能,使得印制板在未来电子设备的发展工程中,仍然保持着强大的生命力。

综述国内外对未来印制板生产制造技术发展动向的论述基本是一致的,即向高密度,高精度,细孔径,细导线,细间距,高可靠,多层化,高速传输,轻量,薄型方向发展,在生产上同时向提高生产率,降低成本,减少污染,适应多品种、小批量生产方向发展。印制电路的技术发展水平,一般以印制板上的线宽,孔径,板厚/孔径比值为代表。

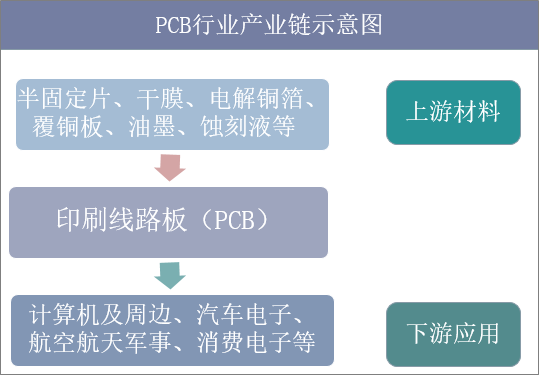

PCB的上游材料主要为半固定片、干膜、电解铜箔、覆铜板、油墨和蚀刻液等,下游应用于计算机及周边、汽车电子、航空航天军事和消费电子等。

资料来源:公开资料整理

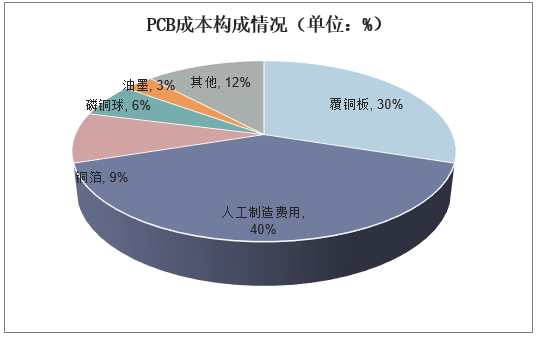

覆铜板是印制电路板极其重要的基础材料,各种不同形式、不同功能的印制电路板都是在覆铜板上有选择地进行加工、蚀刻、钻孔及镀铜等,从而制成不同的印制电路。覆铜板作为印制电路板制造中的基板材料,对印制电路板主要起互连导通、绝缘和支撑的作用,对电路中信号的传输速度、能量损失和特性阻抗等有很大的影响。因此,印制电路板的性能、品质、制造中的加工性、制造水平、制造成本以及长期的可靠性及稳定性在很大程度上取决于覆铜板。

同时,覆铜板在上下游产业链结构中议价能力最强,不但在玻纤布、铜箔等原材料采购中拥有较强的话语权,而且只要下游需求尚可,就可将成本上涨的压力转嫁给下游PCB生产企业。

资料来源:公开资料整理

二、中国PCB行业发展现状分析

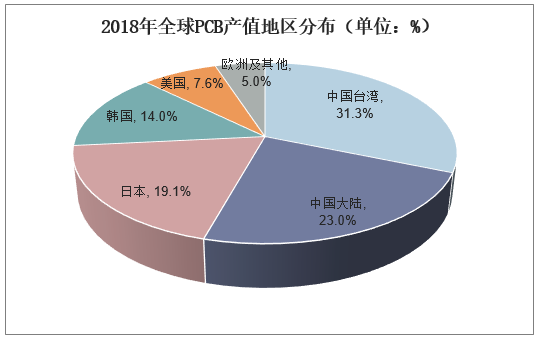

2018年,全球印刷电路板产值规模达636亿美元,据统计,2018年虽然中国台湾仍以31.3%的全球市场占有率夺冠,但中国大陆的占比也达到了23%,且市占率和成长率节节上升中,逐步进逼台湾龙头地位。两者合计占全球PCB产值的比重为54.3%,稳坐全球第一宝座。

资料来源:公开资料整理

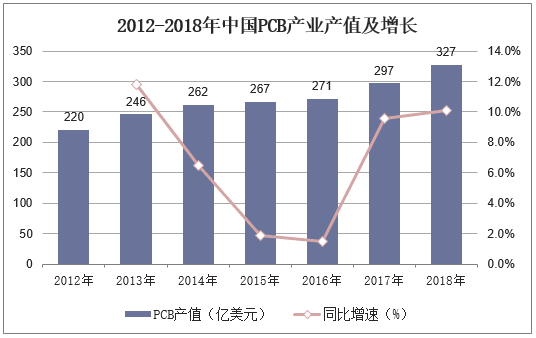

中国的电子电路产业在“产业转移”的路径上,且中国有着健康稳定的内需市场和显著的生产制造优势,吸引了大量外资企业将生产重心向中国大陆转移。截止至2017年中国PCB产值规模增长至297.3亿美元,同比增长9.6%,占全球比重为50.53%。进入2018年底,中国PCB产业产值规模和增长速度都创下历史新高,产值规模达到了327亿美元,同比增长10.0%。

资料来源:公开资料整理

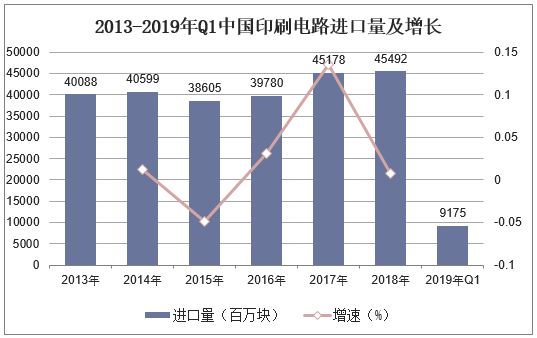

从进口量看,2015年-2018年中国PCB进口量呈增长趋势,2018年中国印刷电路进口量为45492百万块。2019年一季度中国PCB进口量为9175百万块,同比下降16.8%。

资料来源:中国海关,华经产业研究院整理

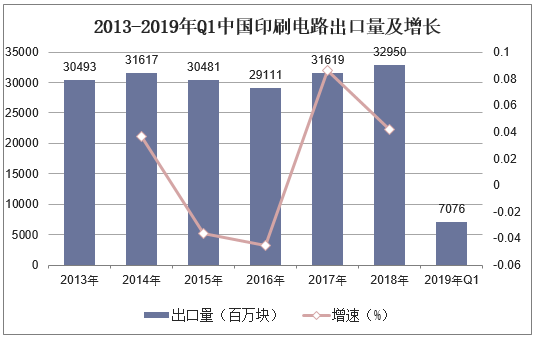

从出口量看,2014年-2016年中国PCB出口量逐渐下降,2017年-2018年中国PCB出口量出现回升;2018年中国印刷电路出口量为32950百万块。2019年一季度中国PCB出口量为7076百万块,同比下降7.8%。

资料来源:中国海关,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国PCB市场前景预测及投资规划研究报告》

三、中国PCB行业竞争格局分析

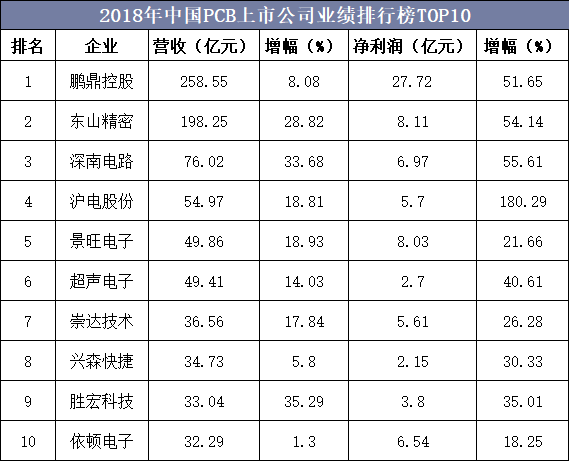

2018年主营PCB的上市公司共21家,20家营收正增长,一家负增长。增幅2位数的占66.7%,共14家。净利润率好的企业达到(15-20)%,通常(4-10)%。内资上市公司净利润最高为8亿元。

从排行榜来看,PCB企业规模:最大的是鹏鼎,营收258.6亿元;第二是东山精密,2018年PCB营收102.35亿元,PCB占总营收198.25亿元的51.62%;第三是深南电路,营收为76.02亿元。

中国PCB上市公司,已有10家进入世界PCB40强。2018年全球PCB增幅6.0%,中国10.0%。

资料来源:公开资料整理

四、中国PCB行业产值前景预测

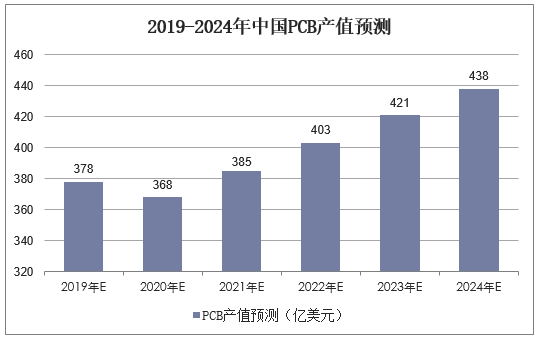

中国是全球最大的电子信息产品制造基地和消费市场,随着《中国制造2025》的不断推进,在移动互联网、物联网、大数据、云计算、人工智能、无人驾驶汽车等新兴市场已经涌现出一批全球知名的本土企业,为配套的电子制造产业提供更多发展机遇。此外,2019年以来,河南、北京、成都、深圳、江西、重庆等地纷纷出台了支持5G产业落地的行动计划或规划方案。随着5G商用时代的来临,基站等网络基础设施建设正在加速推进,而5G通信设备对通信材料的要求更高、需求量也将更大,各大运营商未来在5G建设上投入较大,因此通信PCB未来将有巨大的市场。预计到2022年,中国PCB产值将突破400亿美元,到2024年,产值达到438亿美元,市场规模提升空间非常大。

资料来源:公开资料整理