一、OLED面板行业概述

柔性屏幕,一般指的是柔性OLED。柔性屏幕的成功量产不仅重大利好于新一代高端智能手机的制造,也因其低功耗、可弯曲的特性对可穿戴式设备的应用带来深远的影响,未来柔性屏幕将随着个人智能终端的不断渗透而广泛应用。

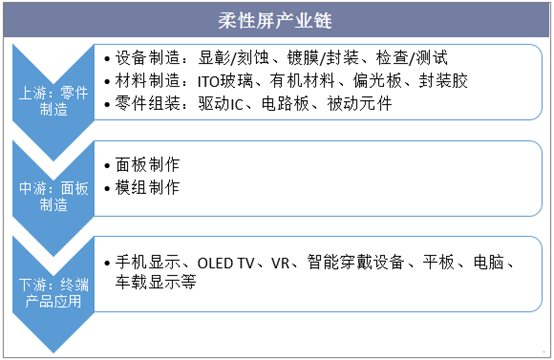

目前中国柔性显示产业已形成零件制造、面板制造和终端产品应用三大产业链环节,产业发展前景广阔,2018年中国柔性显示产业链各个环节相关企业营收均超亿元,实现同比增长。

资料来源:公开资料整理

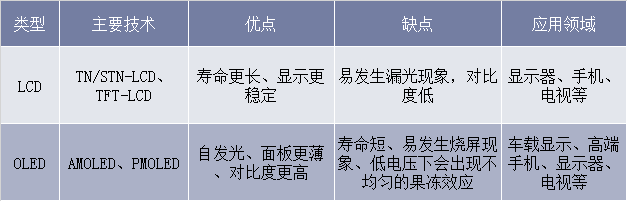

OLED的应用领域和LCD的应用领域重合度较高,而OLED相较于LCD具有自发光,面板更薄,对比度更高等优点。

LCD与OLED对比

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国OLED面板行业市场深度调查分析及投资前景研究预测报告》

二、OLED面板行业现状

虽然LCD依然占据着平面显示主要份额,但是由于OLED出色的性能,OLED的市场份额正在稳步上升。全球各类显示设备产能中,2018年OLED产能占比已达到49%,较2017年提高了8个百分点。

资料来源:公开资料整理

目前OLED主要应用领域是智能手机,智能手机领域的收入占整体的88%;其次是电视领域,占整体的7%;之后是智能手表领域,占整体收入的2%。

资料来源:公开资料整理

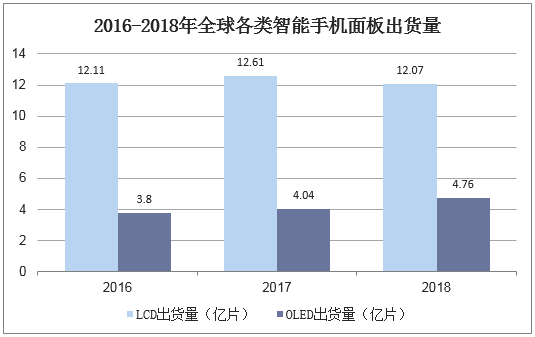

随着OLED产能的扩大、工艺和良品率的提升,OLED在手机面板出货量也逐渐增长,2018年全球用于智能手机的OLED面板出货量为4.76亿片,相较于2017年的4.04亿片增长17.8%。

资料来源:公开资料整理

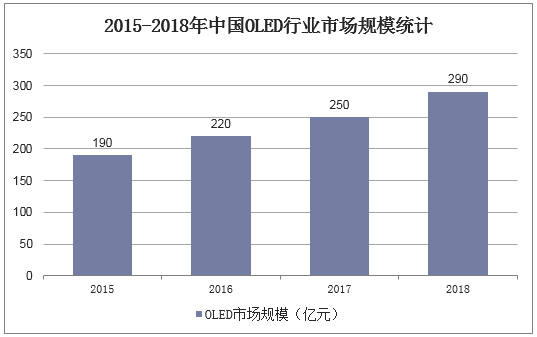

随着OLED出货量的持续增长,OLED市场规模也稳步上涨,其中2018年中国OLED市场规模为290亿美元,较2017年的250亿美元增长16%。

资料来源:公开资料整理

三、柔性屏行业竞争格局

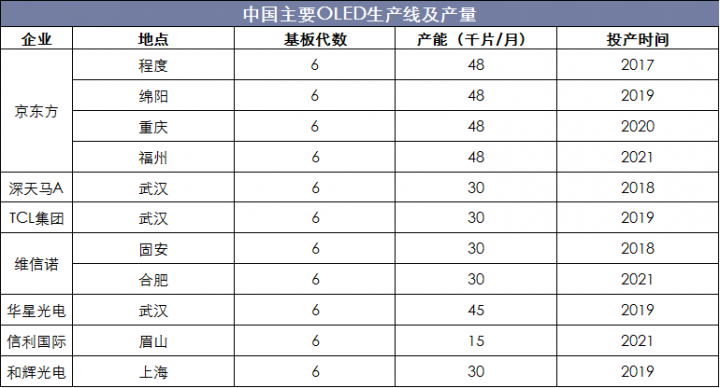

我国生产OLED的企业有京东方、深天马A、TCL集团、维信诺等,其中京东方的产能最大,2017年产能达到48千片/月,计划2019、2020、2021年均增加产能48千片/月。

资料来源:公开资料整理

四、柔性屏行业发展趋势

1、传统终端与新型终端持续带动中国柔性显示产业需求增长

柔性屏将逐渐成为下游终端流行趋势。目前,柔性屏更多应用于传统终端如智能手机、电视和电脑显示屏,随着技术不断发展成熟,未来,柔性屏在车载显示、可穿戴设备、航天以及照明等领域将有更多的创新性融合,中国柔性显示产业发展潜力大。

2、中国柔性显示产业产能大幅提升,行业发展进入快车道

下游终端产品需求扩大促进中国柔性显示产业链协调发展,上游供应链不断发展成熟。目前包括京东方A、深天马A、等企业的柔性显示屏产线甚至实现量产,中国柔性显示产能大幅提升。随着中国国内企业大幅布局建设柔性显示屏产线,中国柔性屏市场实现供需均衡,行业进入高速发展阶段。