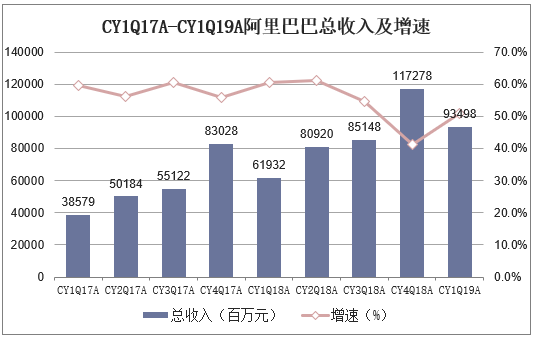

一、阿里巴巴营业收入情况

FY19Q4(对应CY19Q1)总收入为RMB935.0亿元,同比增长51.0%,环比减少20.3%,高于市场预期2.0%,增长主要来自国内新零售、阿里云,以及同比新并入饿了么业绩;FY19全年总收入为RMB3,768.4亿元,同比增长50.6%;

资料来源:公司公告,华经产业研究院整理

资料来源:公司公告,华经产业研究院整理

资料来源:公司公告,华经产业研究院整理

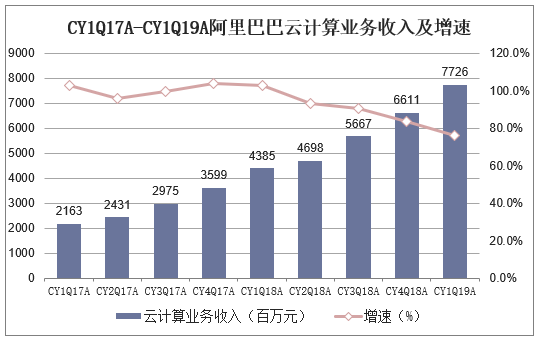

本季度云计算收入同比增长76.2%至RMB77.3亿元,环比增长16.9%,占总收入的8.3%,主要是受益于客户人均支出提升;FY2019全年实现云计算收入RMB247.0亿元,同比增长84.5%,占总收入的6.6%;

资料来源:公司公告,华经产业研究院整理

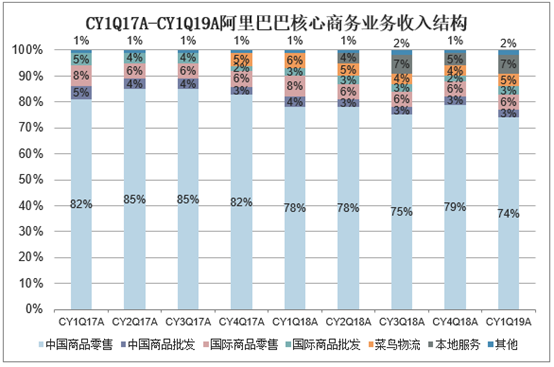

本地生活业务增长继续承压,生态导流效果凸显。本季度本地生活服务收入环比增长2.1%至52.7亿元,连续两个季度环比增速低于3%。阿里巴巴通过核心产品淘宝和支付宝(MAU均超过6亿)以及技术与数据积累持续赋能本地生活服务,目前饿了么约30%的订单量来自于上述两款APP的导流。

资料来源:公司公告,华经产业研究院整理

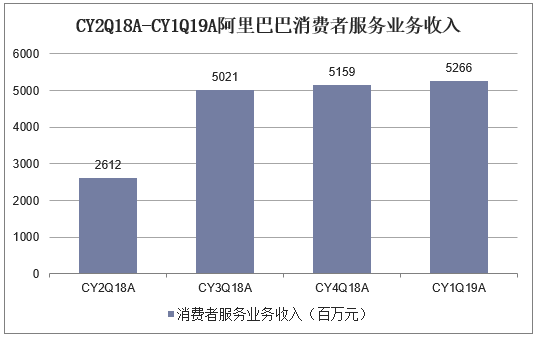

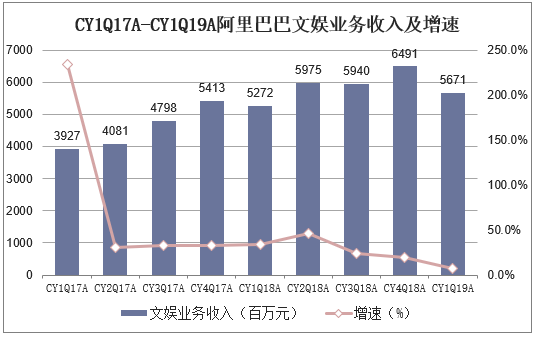

文娱收入增速继续下滑,但亏损率环比改善。本季度阿里文娱业务收入达56.7亿元,同比仅增长7.6%,相比上季度大幅放缓;FY2019收入同比增长23.1%至240.8亿元。尽管收入增速下滑,但付费会员规模仍有较为健康的增长趋势,优酷日均会员数量同比增长约50%。盈利能力方面,本季度阿里文娱Non-GAAPEBITA率为-49.9%,同比下滑0.7百分点,但环比改善明显;全年Non-GAAPEBITA率为-65.6%,同比下滑23.2%。

资料来源:公司公告,华经产业研究院整理

二、阿里巴巴用户情况分析

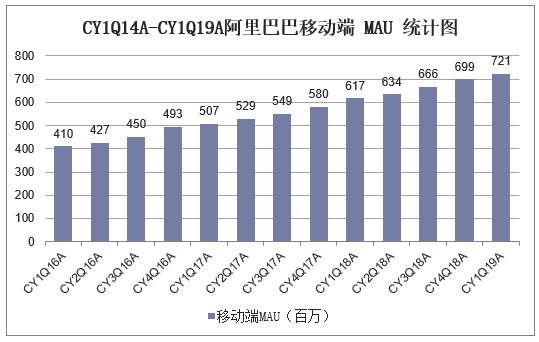

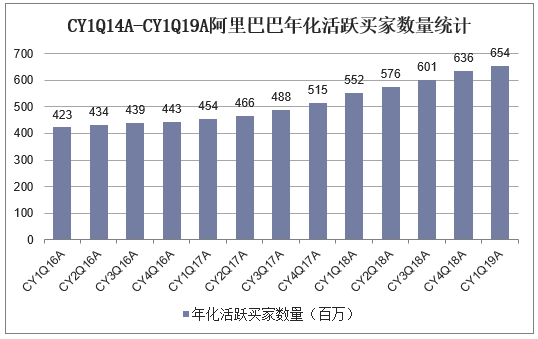

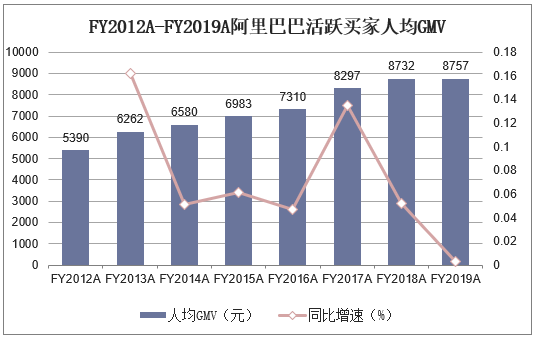

从用户情况来看,4QFY19阿里年化活跃买家数已达6.54亿人,较去年同期增长19%,净增1.02亿人;MAU7.21亿,同比增长16.86%。在电商平台整体红利期已过的情况下,阿里活跃买家数依旧维持高增速态势,活跃买家数再创新高。

4QFY阿里人均消费金额为8756.88元,相比同期增加不明显;平台综合货币化率达3.64%,同比增长21.73%。

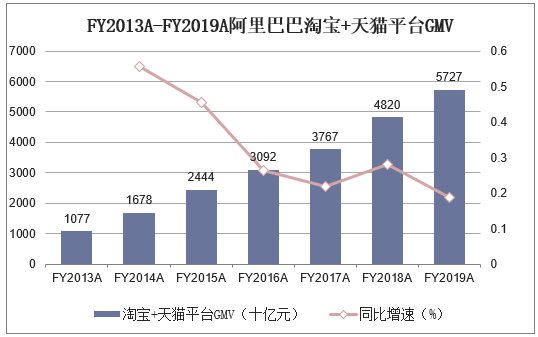

电商GMV增速首次低于20%,用户增长为主要驱动力。FY2019阿里淘宝与天猫平台合计GMV达到5.7万亿元,同比增长18.8%,市场份额达61.5%,同比降低1.1百分点。其中淘宝GMV同比增长15.8%至3.12万亿元,天猫GMV同比增长22.6%至2.61万亿元;剔除未付款订单,天猫实物商品GMV同比增长31%,淘宝实物商品GMV同比增长19%。活跃买家受益于渠道下沉继续较快增长,本季度年化活跃买家规模达6.5亿,同比增长18.5%,环比净增1,800万,全财年新增超1亿,其中超过70%来自低线级城市(根据QuestMobile数据,下沉城市仍有1.3亿用户有待电商服务渗透)。由于大量新增买家来自于较低线城市,购买力较低,且平台粘性较弱,导致人均GMV被摊薄,FY2019财年人均GMV仅同比增长0.3%至8,757元。

资料来源:公司公告,华经产业研究院整理

资料来源:公司公告,华经产业研究院整理

资料来源:公司公告,华经产业研究院整理

资料来源:公司公告,华经产业研究院整理

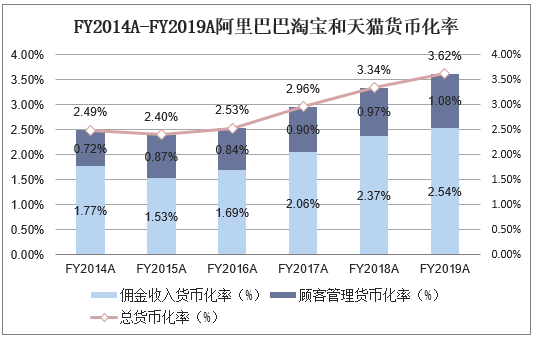

三、阿里巴巴货币化率分析

货币化率方面,国内电商业务货币化率持续提升。FY2019全财年总体货币化率同比提升0.3百分点至3.6%。其中,顾客管理业务货币化率同比提升0.2百分点至2.5%(主要是随着平台技术能力提升,用户付费点击次数增加),佣金业务货币化率同比提升0.1百分点至1.1%。阿里于2019年4月开始内测基于信息流的“超级推荐”产品,整合手淘原有的核心推荐渠道,覆盖猜你喜欢、微淘、直播广场、有好货等推荐类位置,支持图文清单、短视频、直播间、跳转页面等多种形式。

资料来源:公司公告,华经产业研究院整理

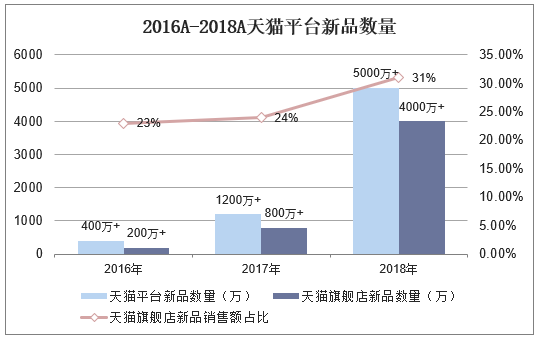

天猫瞄准商家新品发布诉求,已经成为全球最大的新品发布平台。2019年4月,手淘天猫入口变更为天猫新品,天猫新品创新中心已与全球100个集团达成战略合作,涵盖一线品牌超800个,新品孵化周期从原来的平均18个月降至9个月。根据阿里研究院,2018年天猫平台新品数超过5,000万,同比增长317%,旗舰店新品数超过4,000万,同比增长400%,天猫旗舰店新品销售额同比提升77%(增速为大盘的2倍),占比提升至31%,同比提升7百分点,发新品的商家数量超过13万,相比2017年净增3万余家。

资料来源:公司公告,华经产业研究院整理