一、有声书行业发展历程概述

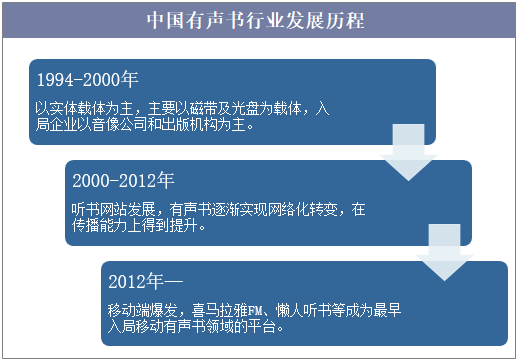

上世纪80年代中后期,有声读物开始获得出版界关注。1994年,高等教育出版社音像中心出版发行了《世界名著半小时》系列作品,是中国真正意义上发布的首部实体有声书,随后多家音像出版社和机构开始进行有声书出版,这个阶段有声书主要以磁带和光盘为载体,参与制作发行的企业以音像公司和出版机构为主。

2000年以后,随着互联网的兴起,有声书载体逐渐从实体向网络化发展,传播能力得到快速提升。听书网站是这一阶段有声书资源获取和传播的主要网络平台,“天方听书网”“听书网”等听书网站出现。此后,智能手机的普及更是加大了人们听书的便利性和兴趣度。

2012年开始,移动端有声书平台陆续上线,喜马拉雅FM、懒人听书、蜻蜓FM、咪咕听书等纷纷入局移动有声书领域,并获得数额不等的风险投资。随着入场者不断增加,市场竞争日趋激烈。2015年,资本热情减弱,版权成本居高不下,变现模式单一等问题加剧市场混战,经过近两年的市场竞争,企业间距离逐渐被拉开,市场格局初步显现。

中国有声书行业发展历程

资料来源:公开资料整理

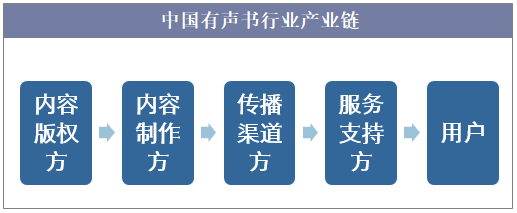

全新的媒介生态中,缓解用眼过度等生理不适以及体验碎片化空间中的超强伴随性逐渐成为人们的全新需求。在快节奏的工作、生活中长时间地接触电子产品让受众深感用眼过度。此时,有声书便可以让听觉成为缓解受众视觉疲劳的重要方式。目前我国的有声书产业链已基本搭建完成,主要包括上游的内容版权方,中游的制作开发团队,下游的分发渠道与平台,另有广电总局、工信部等监督管理部门,以及音频技术公司、硬件设备商、网络运营商、移动支付产品等服务支持环节。

中国有声书行业产业链

资料来源:公开资料整理

二、有声书行业发展现状

人类的阅读载体技术主要经历了三次大的革命:造纸术和活字印刷术、IP数字阅读、移动数字阅读,可以说到了移动数字阅读,才进入真正的数字阅读时代。数字化阅读方式主要包括网络在线阅读、手机阅读、电子阅读器阅读、Pad阅读等,2018年中国成年国民数字化阅读方式的接触率为76.2%,较2017年的73.0%上升了3.2个百分点。而在数字阅读出版中,有声阅读产业异军突起,正在重塑出版生态和业态。

2010-2018年中国成年国民数字化阅读方式接触率变化趋势

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国有声书行业市场调查研究及投资前景预测报告》

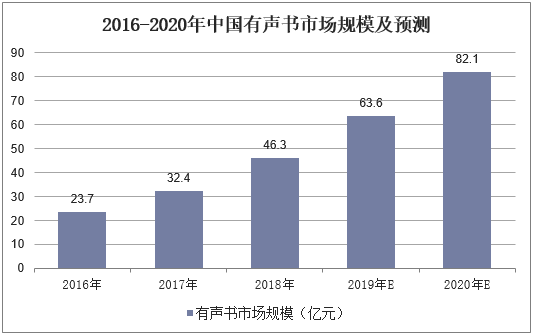

从全球范围看,有声书已超越电子书成为出版增速第一的板块。一些涉足数字出版的技术公司为了占得头筹,都在加紧革新有声阅读技术,如利用AI技术提升阅读体验。目前,我国有声书行业初步形成平台为主、多方参与的完整产业链条,以广告和内容付费为主的盈利模式也逐渐清晰,并有进一步拓展空间。2016-2018年我国有声书市场增长迅速,2018年中国有声书市场规模达46.3亿元,较2017年增长42.90%,年均复合增长率为36.4%,预计2019年市场规模将达到63.6亿元,到2020年市场规模进一步增加至82.1亿元。

2016-2020年中国有声书市场规模及预测

资料来源:公开资料整理

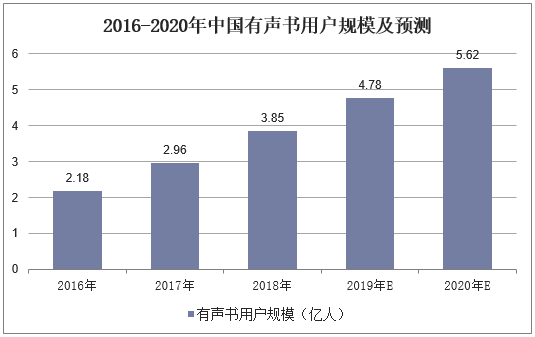

随着互联网技术的不断演进和发展,“听书”作为一种已产生多年的阅读方式,正以“黑马”的姿态逐渐繁盛于当代,成为人们阅读行为的主角。我国有声书用户规模不断迅速扩大,2018年用户规模达3.85亿人,同比2017年增长了30.1%,预计到2020年有声书用户规模将达到5.62亿人。尽管目前我国有声书市场尽管较之欧美国家不尽成熟,但庞大的互联网受众群体基数为有声书业提供了广阔的发展空间。

2016-2020年中国有声书用户规模及预测

资料来源:公开资料整理

三、用户画像分析

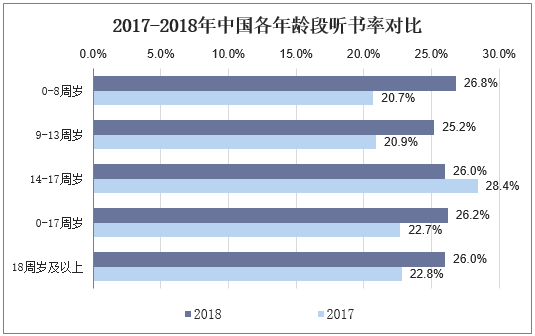

从各年龄段中国用户听书率来看,2018年0-8周岁儿童听书率为26.8%,9-13周岁儿童听书率为25.2%,14-17岁青少年听书率为26%。对比2017年,其中2018年我国0-17周岁的未成年人听书率为26.2%,同比2017年的22.7%提高了3.5个百分点;2018年中国18周岁以上的成年人听书率为22.8%,同比2017年提高了3.2个百分点。

2017-2018年中国各年龄段听书率对比

资料来源:公开资料整理

随着有声阅读用户基数的不断扩大,纸质阅读向复合型阅读的转变,知识付费逐渐为大众所接受,用户付费习惯逐步养成。近年来由于大众版权意识的提高以及知识付费等风潮的流行,大众对于付费阅读的接受程度也在逐渐增强,从我国各级城市用户付费意愿来看,其中一线城市用户付费意愿最高达71.4%,二线城市用户付费意愿相对较高,为64.7%,三四线城市及其他付费意愿为44.9%。

2018年中国有声书各级城市用户付费意愿情况

资料来源:公开资料整理

四、有声书行业发展对策分析

1、深入挖掘多元的赢利模式

有声书行业的赢利模式尽管相对明晰,大致包括有声书付费收入、有声书衍生品收入以及有声书广告收入等三大类,但目前三类发展均不尽如人意,需进一步深入挖掘赢利空间。关于有声书付费收入,可适当采取一定的价格策略,如采取折扣或低价出售有声内容,让受众在低价与高质中感受付费的值当。此外,也可将实物与有声产品捆绑销售。目前,大多数受众的消费思维依旧处于“似乎只有硬件、实物才值得付费”的阶段,此时将相关的硬件或者纸质书等与有声书产品打包售卖,在一定程度上将促进有声书行业赢利。广告也是赢利模式中不容忽视的重点,有声书行业只有坚持“内容为王”,不断打造精品内容,才能得到广告主的认可,实现广告层面的赢利。

2、差异化战略提升辨识度

在日渐激烈的市场竞争中,从内容到平台过度同质化的有声书平台势必会被淘汰,这要求各大平台能够坚持差异化战略,做到“人无我有,人有我优”,进而提升在众多竞争平台中的辨识度。首先有声书平台的内容应多维度开发,打造自身独树一帜的品牌特色,比如个别有声书平台主打“科普有声书”品牌,此时,明确清晰的定位方便受众在有意向获取科普知识时,直接去该平台搜寻相关的内容。此外,关于有声书平台的界面设计也应该依据自身的定位进行安排策划。其在设计时,除了尽可能为受众提供简单的操作界面外,还应将自身主打理念融入其中,这对于提升平台的辨识度及“吸粉”能力具有重要作用。

3、完善相应立法保障版权

目前,尽管我国已经有相应的法律如《著作权法》可以用于有声读物的版权保护问题,但这些法律条款对于有声读物的作用仅是相对宽泛的层面,其并未清晰地将主体界定为有声读物,其版权立法相对滞后。一方面,应在《著作权法》等法律条款中明确对有声读物及其相关层面的规定,以适用于当下复杂多变的有声行业市场;另一方面,应针对有声书领域的侵权行为制定严厉的惩治措施,增加侵权成本,谨防其打法律的擦边球,钻相关版权法律的空子。