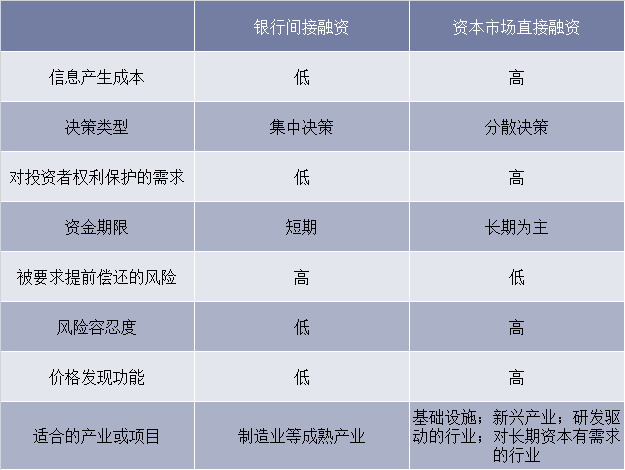

根据融资方式可分为间接融资和直接融资,直接融资是以股票、债券为主要金融工具的一种融资机制,这种资金供给者与资金需求者通过股票、债券等金融工具直接融通资金的场所,即为直接融资市场,也称证券市场,直接融资能最大可能地吸收社会游资,直接投资于企业生产经营之中,从而弥补了间接融资的不足。

间接融资和直接融资对比

资料来源:公开资料整理

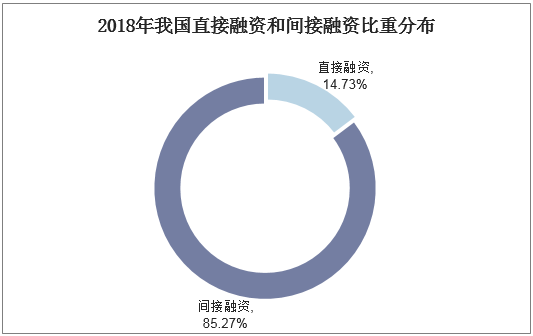

虽然“十三五规划”中要求提高直接融资的比重,但中国资本市场的发展慢于预期,与规划纲要中提出的“显著提高直接融资特别是股权融资比重”的目标仍有明显差距。目前,我国直接融资占比仍在14%左右,而在20世纪90年代,发达国家直接融资比重已经达到了60%,近年接近70%的水平。

2018年我国直接融资和间接融资比重分布

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国证券行业市场调查研究及投资前景预测报告》

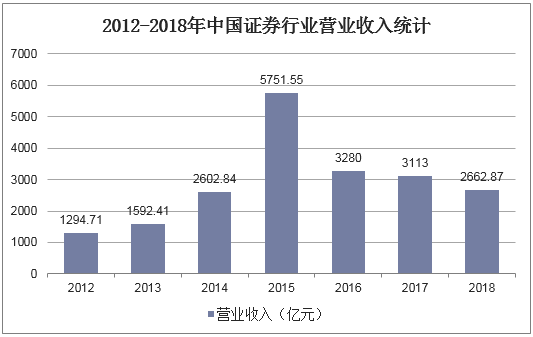

二、证券行业现状

近年来,证券行业面临着资本市场体制性障碍、营收与利润双降、金融产品品种有限、外资券商加速竞争等困境与隐患。2018年我国证券行业营收为2662.87亿元,同比下滑14.5%。

2012-2018年中国证券行业营业收入统计

资料来源:公开资料整理

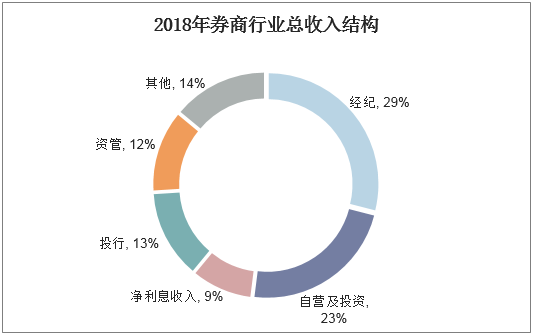

2018年券商行业收入主要来自于经纪、自营及投资、投行等领域,其中经纪以29%的占比排名第一,自营及投资领域占比23%,投行领域收入占比为13%。

2018年券商行业总收入结构

资料来源:公开资料整理

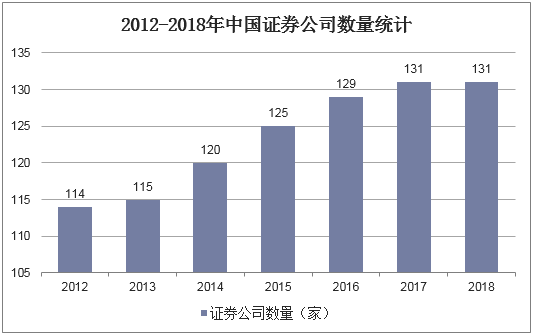

近两年证券公司数量增长趋于停滞,2017年我国证券公司为131家,较上年增加2家;2018年证券公司数量为131家,是近6年来首次出现证券公司数量没有增长的情况。

2012-2018年中国证券公司数量统计

资料来源:公开资料整理

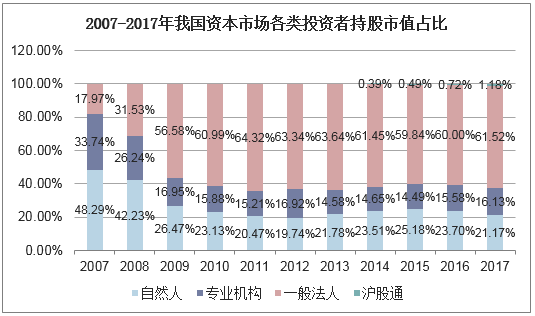

从我国资本市场投资者结构来看,自然人所占比重平稳下滑,2017年自然人持股市值占比为21.17%;专业机构持股比重平稳上升,2017年专业机构持股市值比重为16.13%;沪股通持股市值占比平稳增长,2017年沪股通持股市值占比为1.18%。

2007-2017年我国资本市场各类投资者持股市值占比

资料来源:公开资料整理

三、证券行业发展中的问题

1、公司规模偏小并且业务单薄

证券公司的创立初期都是为了追求企业规模,一般来说,企业规模越大,获得的利润也就越高,公司发展就会越来越好,但是《证券法》规定公司的注册资本较高,并且是实缴资本,这使得证券公司的创立门槛高,令许多想要投资证券市场的人望而却步。

另一方面经营不同证券业务的证券公司的注册资本也有所不同,比如在经营证券自营和证券资产管理等方面的业务,注册的资本可达5亿,这恰恰又是证券行业最为赚钱的两个业务,并且资本大的公司在市场中能占据更多的市场份额,这使得许多证券公司虽然承担得起一般证券公司的初期注册资本,但是盈利丰厚的行业却无法触及,同样,证券公司经营的巨大风险也使得许多人并不想投资证券行业。

更为重要的是,我国的证券公司现今大多数都在经营着传统业务,只涉及传统的承销和经纪业务,关于资本管理、公司理财以及国际业务都很少涉及,这就是证券公司的另一个症结,证券公司的业务单一,所以在传统的业务中竞争激烈,在资产管理等业务中行业市场就属于相对垄断的阶段,这使得资本大的公司越来越壮大,而资本小的公司更容易遭到市场的淘汰。

2、证券公司内部存在的问题

我国的证券公司发展的周期较快,很多公司并没有足够重视其内部的机构设置,公司的重点发展方向放在公司规模的扩大和与市场中其他公司的联系上。公司内部的机构设置存在着许多问题,如公司的管理阶层素质不高,管理部门内部没有合理的制衡结构,内部管理机构的权力过大,监督机构力量较弱,致使公司的内部腐败严重,公司的对外业务策略与市场发展相悖,对应的化解风险防控部门无法提供有价值的预警、解决办法。

四、证券行业发展趋势

1、投行业务国际化步伐加快

在我国全面开放的新格局中,金融业及资本市场的开放正加快推进。伴随着我国客户持续“走出去”以及人民币国际化的不断推进,国内证券业领先机构的国际化进程已经从网络布局、业务拓展阶段步入资源整合、转型升级阶段,从跨境业务发展迈向国际业务拓展的深水区,并在香港市场和部分业务领域确立了一定的竞争优势和品牌影响。

2、龙头企业优势更加明显

机构投资者较个人投资者更为理性,更加注重投资收益的稳定性。机构投资者占比上升将提高其市场话语权,并引导市场投资风格向长期价值投资转换。这既将促进被动型投资产品的需求增长,又将带动财富管理、衍生品、FICC等创新业务的发展。在此背景下,牌照齐全的大型龙头券商和单项机构业务处于行业领先地位的特色券商将体现优势。