一、模块电源行业概述

在现代工业控制、铁路、通信、新能源等领域,针对不同的电压等级需求,需要各种类型的二次变换电源,尤其是DC/DC变换器。随着国防军工、电动汽车等高科技行业的发展,对于DC/DC变换器的功率等级、功率密度、电压等级、体积、可靠性等有了更高的要求。为了提高DC/DC变换器在各领域的适应性与通用性,从模块化角度出发,使用标准化规格封装的模块电源应运而生。其特点是参数与尺寸高度标准化,体积小,功率密度高,同时便于进行各类组合应用。

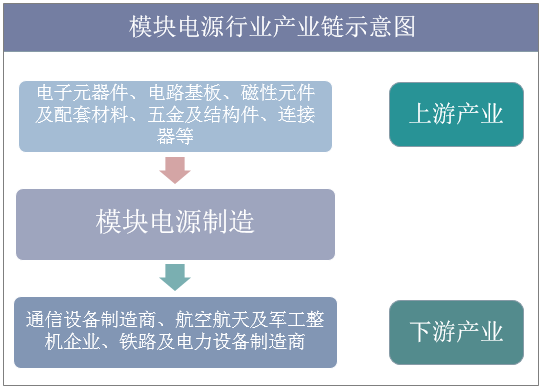

模块电源产业链上游由电子元器件、电路基板、等原材料供应商组成,下游为通信设备、电力设备等制造商组成。

模块电源行业产业链示意图

资料来源:公开资料整理

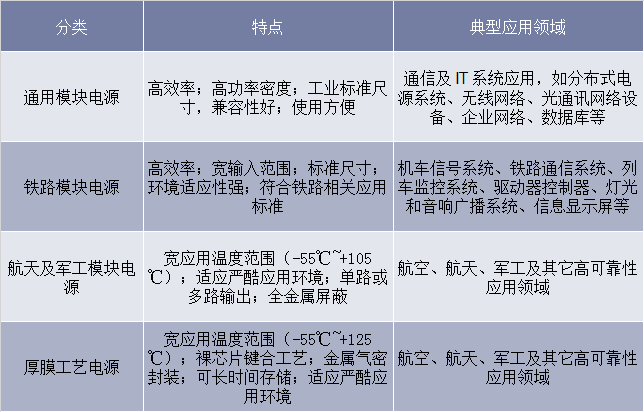

模块电源可细分为通用模块电源、铁路模块电源、航天及军工模块电源、厚膜工艺电源,通用模块电源主要应用于通信及IT系统,铁路模块电源主要应用于机车信号系统、铁路通信等领域。

模块电源分类及特点、应用领域介绍

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国模块电源行业发展前景预测及投资战略研究报告》

二、模块电源行业现状

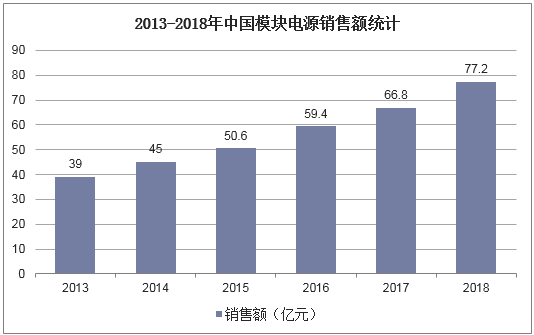

目前我国模块电源行业发展良好,模块电源销售额保持稳定增长,从2013年的39亿元增长至2018年的77.2亿元,复合增速为14.6%。

2013-2018年中国模块电源销售额统计

资料来源:公开资料整理

三、模块电源行业竞争格局

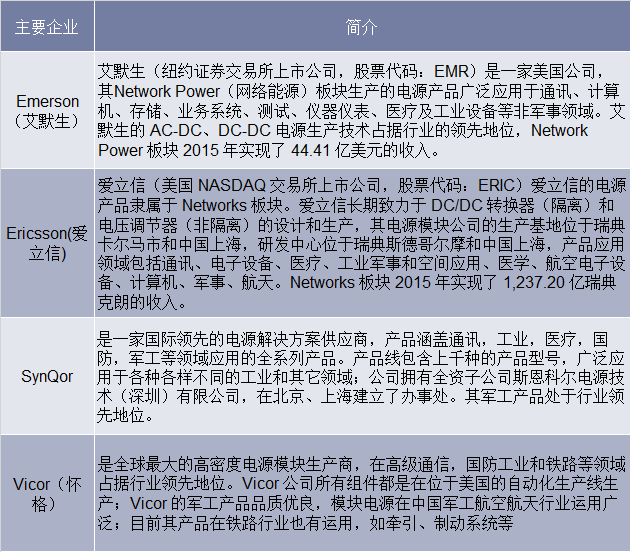

目前模块电源行业主要企业有艾默生、爱立信、SynQor、Vicor等大型跨国企业,目前国内模块电源市场主要由这些大型企业所占据,国内企业大多从事低功率、低附加值产品的生产。

主要模块电源企业介绍

资料来源:公开资料整理

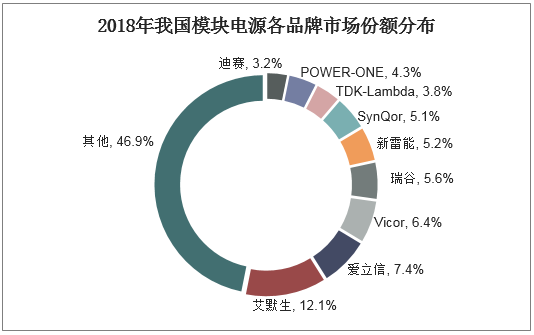

低压小功率的模块电源,主要使用常规拓扑结构,设计相对简单。而高压大功率的模块电源,设计、研发难度较大。目前,国内使用的大功率全砖模块电源,除北京新雷能公司的产品具有一定市占率外,大部分市场仍被国外大产商,如美国的SynQor,Vicor以及日本的TDKLambda等公司所垄断。国内的研究起步较晚,总体的技术水平仍相对落后。

2018年我国模块电源各品牌市场份额分布

资料来源:公开资料整理