一、坚果行业概况

坚果,是闭果的一个分类,果皮坚硬,内含1粒或者多粒种子。如板栗,杏仁等的果实。坚果是植物的精华部分,一般都营养丰富,含蛋白质、油脂、矿物质、维生素较高,对人体生长发育、增强体质、预防疾病有极好的功效。

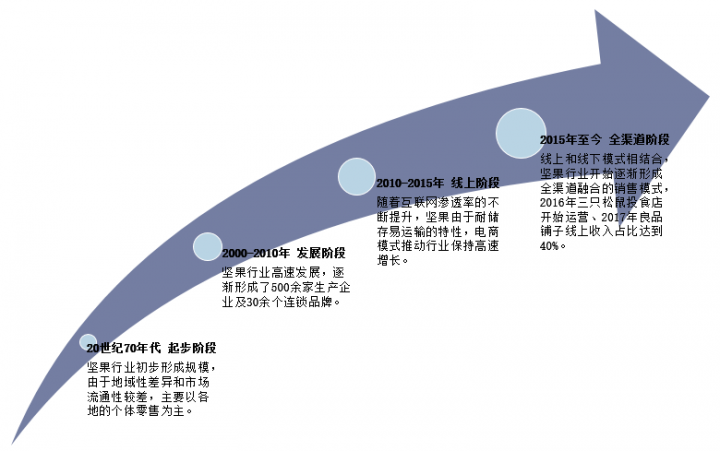

中国坚果行业由20世纪70年代开始形成规模,总共有四个发展阶段:

中国坚果行业发展历程

资料来源:公开资料整理

二、中国坚果行业发展现状分析

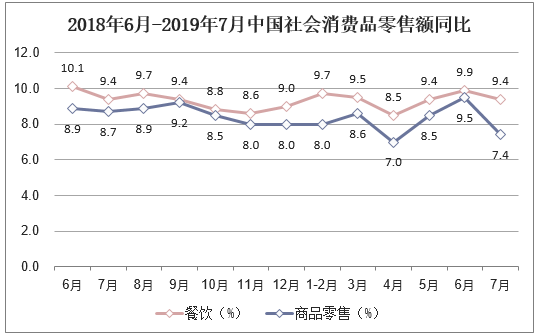

随着中国消费水平的不断提升,中国消费者在“吃”上的消费也明显提升,在宏观经济增速放缓的大背景下,“吃消费”依然保持了较快的增长

2018年6月-2019年7月中国社会消费品零售额同比

资料来源:公开资料整理

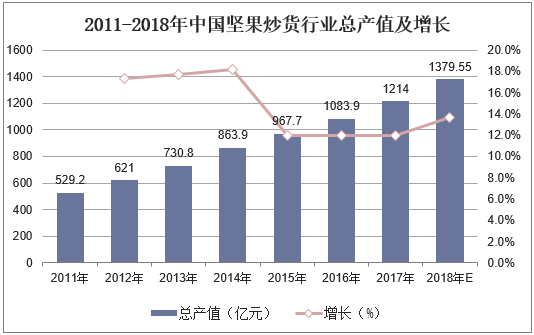

而坚果在“吃消费”中,市场增长速度更为亮眼,据统计2017年中国坚果年产值已经达到1214亿元,预计2018年中国坚果行业总产在1379.55亿元左右,同比增长13.6%。

2011-2018年中国坚果炒货行业总产值及增长

资料来源:中国食品工业协会,华经产业研究院整理

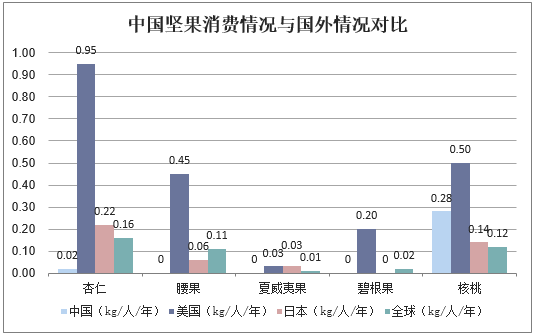

据统计,与美国、日本等发达国家相比,中国的每人坚果消费数量非常低,仅核桃消费量较高,高于全球平均水平;杏仁、腰果、夏威夷果、碧根果均小于全球平均水平,远低于美国、日本这些发达国家。

中国坚果消费情况与国外情况对比

资料来源:中国食品工业协会,华经产业研究院整理

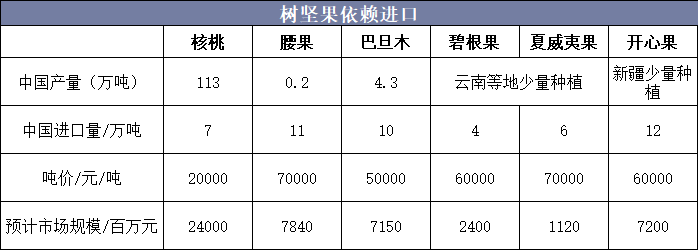

坚果是植物的精华,富含蛋白质、维生素等营养元素,对人体生长发育、增强体质、预防疾病有极好的功效。坚果可分为种子类坚果及树坚果两类,前者主要包括花生、瓜子,而后者包括核桃、碧根果、夏威夷果等。目前中国种子类坚果市场发展成熟自给率高,而树坚果仅有核桃国产供给充足,其余树坚果基本依赖进口。从市场规模看,树坚果单价高,但消费量极低,后续随着总量端的提升市场规模仍有较大增长空间。

树坚果依赖进口

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国坚果行业市场深度分析及发展前景预测报告》

三、中国坚果行业竞争格局分析

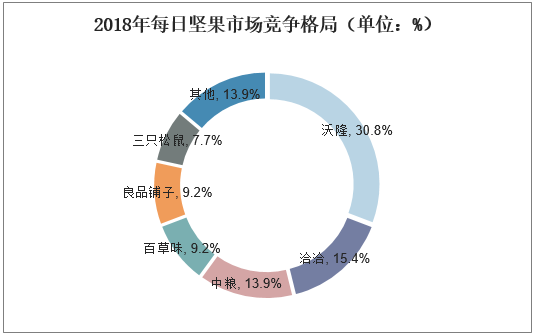

据统计,沃隆由于占有先发优势,在每日坚果种类中市场份额最高,2018年占比约为30.77%;排第二的是洽洽,占比15.4%,其次是中粮,占比13.9%,百草味与良品铺子占比都是9.2%,三只松鼠占比7.7%,其他占比13.9%。

2018年每日坚果市场竞争格局(单位:%)

资料来源:公开资料整理

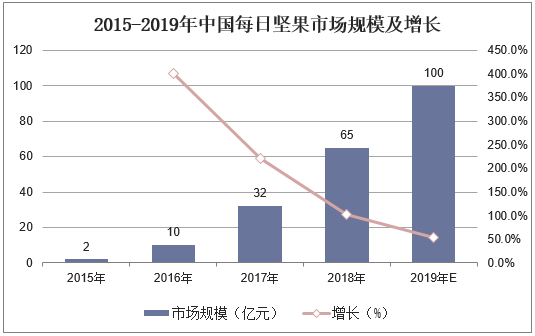

据统计,截至到2018年,中国每日坚果的市场规模在2018年约为65亿元,预计2019年突破100亿元。

2015-2019年中国每日坚果市场规模及增长

资料来源:公开资料整理

目前市场上每日坚果的主要品牌有洽洽、沃隆、中粮、百草味、三只松鼠和良品铺子。整体每日坚果品类还是以纯坚果口味消费为主,部分添加了食品添加剂的也仅少量,且纯原味和风味也各有所长

市场上主流品牌每日坚果种类及特点

资料来源:公开资料整理

四、中国坚果行业发展趋势分析

1、坚果消费诉求提升,高品质满足高端化

随着消费者对生活品质的追求逐步提高,健康养生理念也越来越深入人心,消费者的消费结构更加趋于理性,在坚果品类上将更愿意追求高品质的产品。

2、每日坚果”受追捧,消费者愈加重视坚果品类营养价值

在消费大趋势的推动下,三只松鼠推出了“3次方每日坚果”“90天精挑坚果”和“能量果仁”等产品,主打健康零食概念,以独立小包装形态,成功切入零食食用场合。在天猫综合坚果类目下,每日坚果成交占比已超过五分之一,成为品类增长的主要动力之一。

3、倾向选购新鲜坚果产品,消费者健康意识增强

当坚果品类的产品越来越多,消费方式就会呈现多元导向。据统计,坚果行业热搜词TOP100中,与新鲜相关的词就有9个。坚果行业品牌企业推出的生瓜子、生腰果、新鲜核桃等新鲜坚果产品也受到大量消费者的青睐与喜爱。

4、坚果品类产品出现个体性分类,群体消费差异明显

消费者对坚果产品的营养价值越来越关注,对不同坚果产品的追求向极致化趋势发展,并不断发酵扩大。

坚果行业龙头企业们更加关注坚果的功效性开发,开始针对细分人群推出相关诉求的产品,从而推动了坚果品类消费方式的升级。

5、互动体验成新风尚,消费方式全新升级

和过去单纯的线上或线下消费不同,新零售时代的来临,让消费者们更加关注线上与线下相融合的多维服务体验。口味、趣味、高颜值的坚果产品成为了消费者们的不二选择。

在坚果行业,消费者的消费观念升级变化是坚果品类产品创新的重要指引。消费者们对坚果产品的认知逐渐提升,对坚果产品的需求越来越细化,未来将有更多高品质的新产品和更加完善且多元化的服务体验应运而生,引领坚果行业的产品升级、服务升级、销售渠道升级。相信在不久的未来,在大数据的分析指引下,三只松鼠将推出更多明星产品,迎接全新的坚果消费时代。