一、钻石行业产业链概述

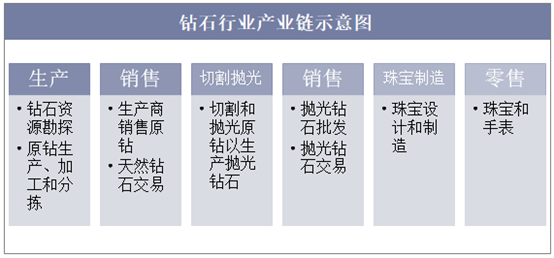

钻石是由金刚石经过精心打磨、加工后的制成品,从化学角度来看,钻石就是金刚石,由于其晶体结构折射率较高,因此阳光下能发出耀眼的光芒,在常规分级鉴定中,钻石主要分为无色系钻石和以彩钻系列为主的钻石。从钻石行业来看,其产业链主要包括天然钻石的勘探开采、交易、原钻的切割和抛光、抛光钻石的交易、珠宝设计和制造以及珠宝零售等六大环节。

钻石产业链示意图

资料来源:公开资料整理

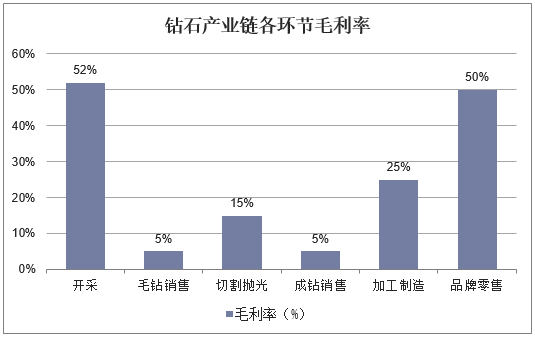

钻石产业价值链呈现典型的“微笑曲线”,在产业链中,毛利率最高的两个环节分别是上游的开采环节和下游的品牌零售环节,其中由于钻石资源的稀缺性,上游开采环节主要被少数国际寡头企业高度垄断,而国内大部分钻石企业则位于产业链中下游,因此掌握稳定的供货渠道成为钻石企业提高核心竞争力的重要途径。

钻石产业链各环节毛利率

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国钻石行业市场前景预测及投资方向研究报告》

二、钻石销售现状

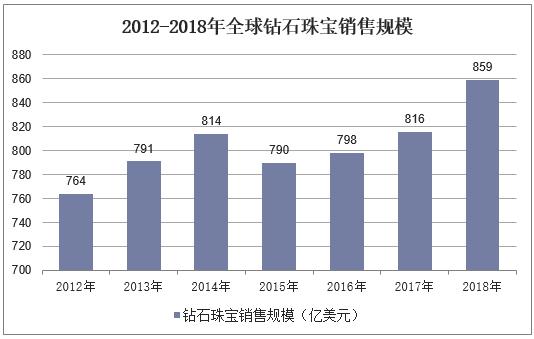

钻石具有较高的经济价值和收藏价值,上世纪“钻石恒久远,一颗永流传”的广告语几乎在每个人心中都刻下了深深的烙印,钻石作为“宝石之王”获得了极高的产品溢价。21世纪以来,全球钻石珠宝销售呈现增长趋势,2018年全球钻石珠宝销售规模达859亿美元,同比2017年增加了43亿美元。

2012-2018年全球钻石珠宝销售规模

资料来源:公开资料整理

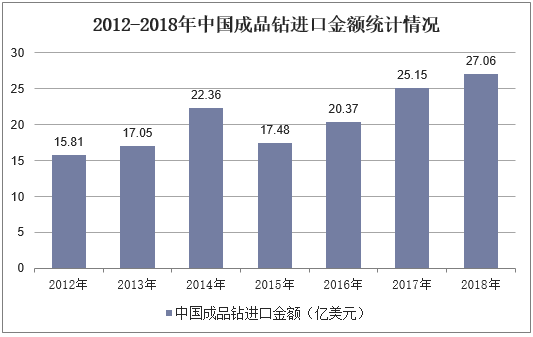

从国内来看,20世纪二三十年代,钻石逐渐进入中国珠宝首饰主流市场,得益于中国持续稳定的经济增长,钻石首饰消费需求激增,其中用于首饰加工的成品钻进口数量及金额近年来呈现稳步上升,据上海钻石交易所相关数据显示,2018年我国成品钻进口金额达27.06亿美元,同比增长7.6%,创钻交所成品钻进口额历史新高。

2012-2018年中国成品钻进口金额统计情况

资料来源:上海钻石交易所,华经产业研究院整理

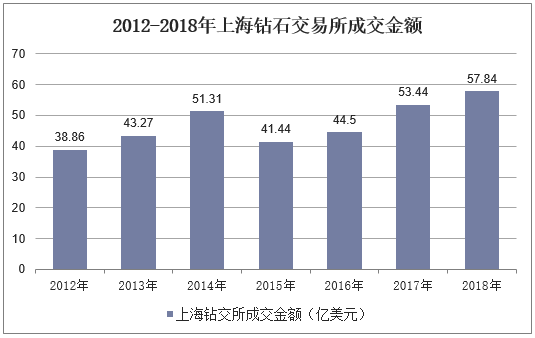

随着国内钻石镶嵌类珠宝消费需求不断提升,我国婚庆珠宝消费已从“三金”转变为“三金+一钻”,2009年以来,我国稳居全球第二大钻石消费市场,2018年上海钻石交易所成交金额达57.84亿美元,同比增长8.2%,作为全球钻石珠宝销售增长最快的国家,未来中国钻石行业成长潜力巨大。

2012-2018年上海钻石交易所成交金额

资料来源:上海钻石交易所,华经产业研究院整理

三、钻石首饰代表性企业经营情况

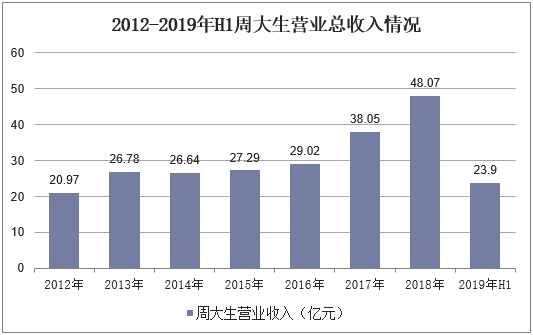

周大生于1999年成立,是国内中高端主流市场钻石珠宝龙头品牌,2017年在A股上市,目前主要从事经营钻石等珠宝镶嵌类以及黄金、铂金等珠宝的加工销售。近年来周大生营业收入稳定增长,年增速上升趋势明显,2018年周大生营业总收入达48.07亿元,同比增长26.3%,其中2019年上半年营业收入达23.9亿元。

2012-2019年H1周大生营业总收入情况

资料来源:公开资料整理

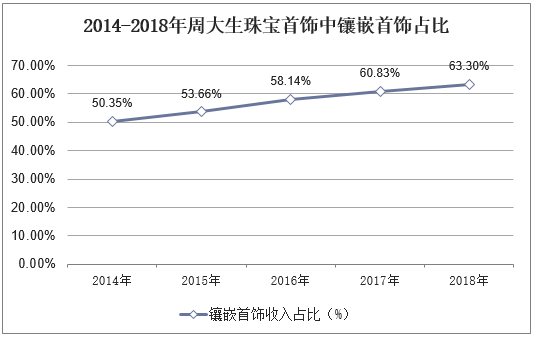

近年来周大生以钻石镶嵌首饰为主打,2014-2018年镶嵌首饰在珠宝首饰销售收入中的占比逐年提升,2018年周大生以钻石为核心珠宝的镶嵌首饰销售收入占比达63.3%。

2014-2018年周大生珠宝首饰中镶嵌首饰占比

资料来源:公开资料整理

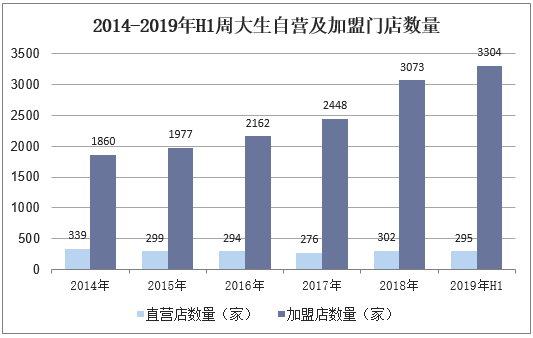

周大生的主要销售渠道为直营渠道、电商渠道和线下加盟渠道,近年来周大生坚持外延式、规模先行的渠道建设战略,门店数量逐年扩张,其中以加盟店扩张为主,目前公司门店主要分布在华东、华中、华北和西南地区。据企业披露的数据显示,2019年上半年周大生门店总数达3599家,其中直营店数量295家,加盟店数量3304家。

2014-2019年H1周大生自营及加盟门店数量

资料来源:公开资料整理

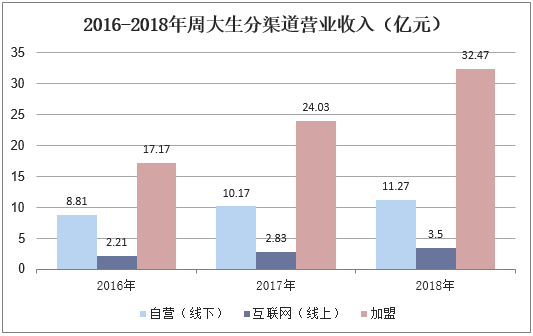

近年来周大生逐步在全国最发达地区站稳脚跟,以加盟模式为特色,辅以直营和电商,形成了覆盖全国的连锁网络。2018年公司线下直营店实现营业收入达11.27亿元,营收占比达23.1%;线上电商实现收入3.5亿元,占比7.2%;加盟店实现收入32.47亿元,占比66.7%。

2016-2018年周大生分渠道营业收入

资料来源:公开资料整理

四、钻石消费前景分析

1、Z世代消费人群的崛起

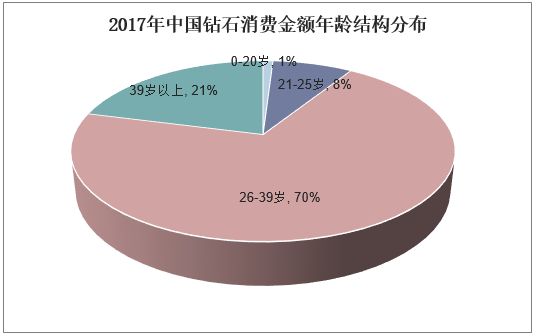

从国内钻石消费年龄结构分布情况来看,其中2017年中国26-39岁人群钻石消费金额占比已经达到了70%,成为当前国内最大的钻石消费群体;此外,随着Z世代消费人群逐渐长大,其在钻石消费市场锋芒初现,2017年我国0-20岁人群钻石消费占比也达到了1%,未来有望同千禧一代共同成为钻石消费市场的主力军。

2017年中国钻石消费金额年龄结构分布

资料来源:公开资料整理

2、婚庆钻石珠宝普及率提升

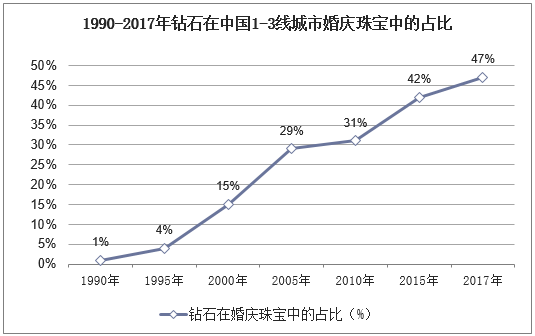

随着中国珠宝首饰消费群体的年轻化,对珠宝首饰的设计和工艺要求越来越高,时尚度更高的钻石镶嵌首饰更受欢迎。据相关资料显示,1990年中国1-3线城市婚庆珠宝钻石消费占比仅为1%,至2017年达到了47%,钻石在婚庆珠宝中的渗透率呈现逐年上升趋势。此外,伴随着人均消费水平的提高,钻石消费需求越来越多样化,非婚嫁钻石需求也逐渐增加,随着90后、00后成为新一代消费主体,钻石在国内的普及率将得到不断提升。

1990-2017年钻石在中国1-3线城市婚庆珠宝中的占比

资料来源:公开资料整理

3、三四线城市消费者逐渐下沉

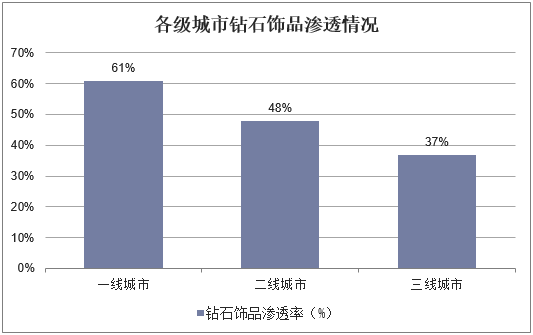

从国内各级城市钻石饰品渗透情况来看,与黄金饰品不同,我国钻石消费在一二线城市的渗透率相对较高,分别达61%、48%,而三线城市仅为37%,人均钻石消费也远不及一二线城市。钻石作为低频的贵重消费品,消费者购买需求与人均可支配收入密切相关,随着三四线城市居民消费能力的日益提高,同时伴随着消费观念的改变和消费升级的加速,有望成为国内钻石镶嵌珠宝消费的崛起力量。

中国各级城市钻石饰品渗透率

资料来源:公开资料整理