一、扫地机器人的概述与现状

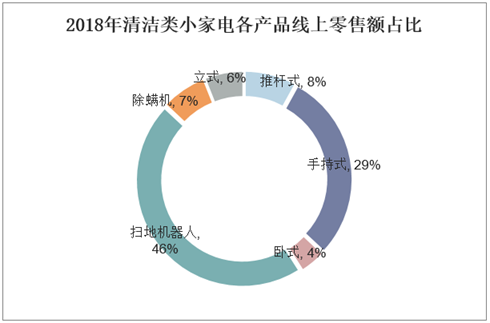

随着社会经济的发展,吸尘器在家电行业开始占有一席之位。广义的吸尘器包括推杆式、卧式、立式、桶式吸尘器、扫地机器人及除螨机。2018年广义吸尘器零售量2281万台,同比增长13.8%,零售额194亿元,同比增长32.1%。其中,线上市场的销量占比89.1%,零售额占比77.2%。扫地机器人在广义吸尘器中的占比加速提升,在线上市场,扫地机在广义吸尘器中占比从2017年的42%提升至2018年的46%;而在线下市场,从15%提升至20%。

2018年清洁类小家电各产品线上零售额占比

资料来源:公开资料整理

回顾扫地机器人发展的几十年,从一开始被消费者诟病“伪智能”、“清洁能力差”、“价格虚高”,到如今的“智能规划”、“智能连接”,扫地机器人的技术正在变得成熟,产品也越来越受到消费者的青睐。

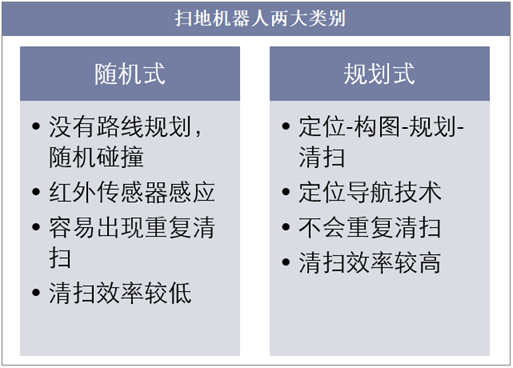

目前市面上按照移动路径是否有规划分为随机式和规划式两大类。目前规划式是市场上的主流产品,定位技术是决定规划式扫地机器人智能程度的关键。

扫地机器人两大类别

资料来源:公开资料整理

扫地机器人行业的产业链可以分为上游、中游和下游。上游主要是扫地机器人的生产材料。

扫地机器人的产业链示意图

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国扫地机器人行业市场调研分析及投资战略咨询报告》

二、扫地机器人行业的市场规模现状

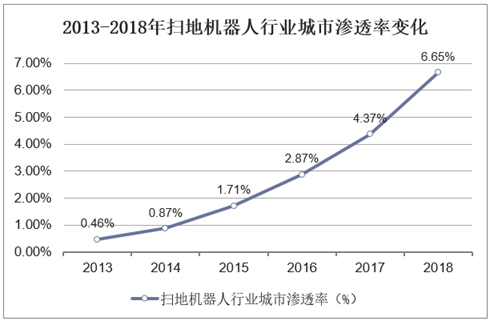

2017年我国吸尘器渗透率仅仅约15%左右,而美国、日本、香港、韩国和新加坡均超过70%,由于我国目前人均可支配收入与发达国家与地区差距较大,吸尘器作为新兴品类仍处于普及阶段,而扫地机器人作为吸尘器的升级品类也同样处于渗透率较低阶段。2018年我国扫地机器人渗透率仅6.65%,随着人均收入的提升,清洁工具的渗透率将快速提升。

2013-2018年扫地机器人行业城市渗透率变化

资料来源:公开资料整理

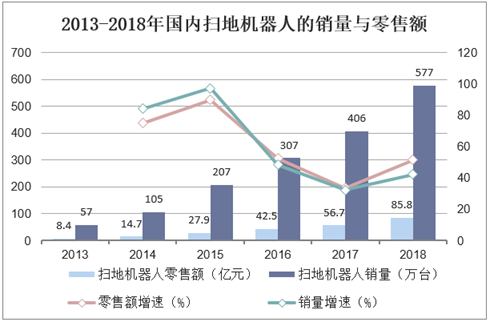

中国扫地机器人市场起步虽然晚但是爆发力强,2018年零售额突破85亿元。虽然我国扫地机器人市场需求较欧美爆发较晚,但规模增长较快。2018年我国扫地机器人的销量与零售额与2013年相比要扩大10倍,涨势惊人,成为冉冉升起的明星品类。

2013-2018年国内扫地机器人的销量与零售额

资料来源:公开资料整理

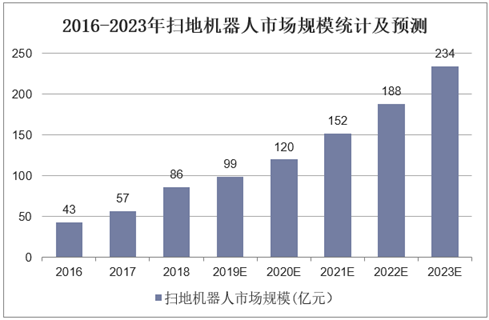

扫地机属于典型的“明天产品”,2018年全球渗透率预计不到5%,预计渗透率将进入稳步提升区间。全球扫地机市场尚处在成长期的早期,因此扫地机的发展前景非常广阔。从近几年扫地机器人的市场规模来看,增长迅速,2018年已经达到86亿元,是两年前的两倍。照这个发展趋势,预计在2023年,我国扫地机器人的市场规模将达到234亿元。

2016-2023年扫地机器人市场规模统计及预测

资料来源:公开资料整理

三、扫地机行业面临的问题

1、非刚性需求,可替代性强

扫地机器人的主要功能就是清洁,然而清洁是所有人都能做的事,扫地机器人面对的用户只有少数人——收入水平中上,同时也爱干净。因此,扫地机器人的受众较窄。

2、非固定物品识别能力的欠缺

扫地机虽然是智能产品,但是目前的技术只能解决消费者80%的日常清扫需求。扫地机无法识别宠物粪便,盲目清扫反而会造成粪便污染地板的负面影响。此外,对袜子、拖鞋等非固定物品识别能力的欠缺也不利于扫地机器人的清扫工作。

四、扫地机行业发展趋势

1、收入结构变化,消费力提升

在收入和人口结构动态变化下,消费升级浪潮势不可挡,中国消费特征表现为懒人经济和科技消费。而扫地机无论外观设计还是内在结构具备科技感,这些特征完美匹配目前消费趋势。

2、满足大众需求,解放人们双手

扫地机器人具备替代人力清扫的本质功能,很少有人喜欢打扫卫生,却又不得不经常去做,而扫地机器人刚好能够解决这些“高频痛点”,解放人们的双手,因此扫地机器人具有庞大的市场需求。

3、老龄化加剧,劳动力稀缺

目前,我国老龄化已经开始加剧,家务劳动的替代日益受到重视,同时导致劳动力稀缺、劳动力成本持续攀升,用机器代替人工、使人们从家务中解放出来的需求愈发“刚性”。

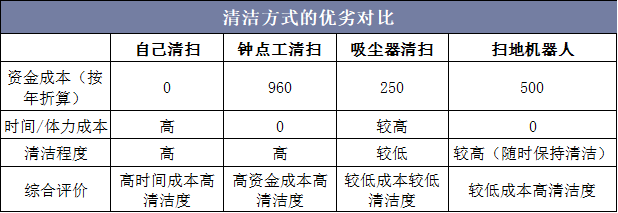

4、性价比高,满足现代化需求

清洁方式的优劣对比

资料来源:公开资料整理

从清洁方式上来看,扫地机器人具有低成本高清洁的优势,特别是对现代女性来说,工作完了之后根本没有时间打扫卫生。因此高性价比的扫地机器人的市场无限,前景广阔。