一、黄金生产消费现状

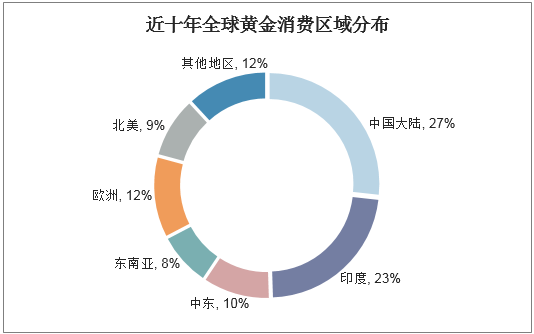

中国是全球黄金生产和消费规模最大的国家,据世界黄金协会数据,近十年中国大陆黄金消费量占全球总消费量的的27%,其次是印度和中东,消费占比分别为23%、10%。

近十年全球黄金消费区域分布

资料来源:公开资料整理

2014年我国黄金产量达到451.8吨的高峰,随着国内金矿品位下滑导致金矿开采利润下滑,以及环保政策的影响,黄金产量逐年下滑,2018年中国黄金产量为401.12吨,同比下滑5.9%,中国黄金产量已保持12年全球第一。

2012-2019年Q1中国黄金产量统计

资料来源:公开资料整理

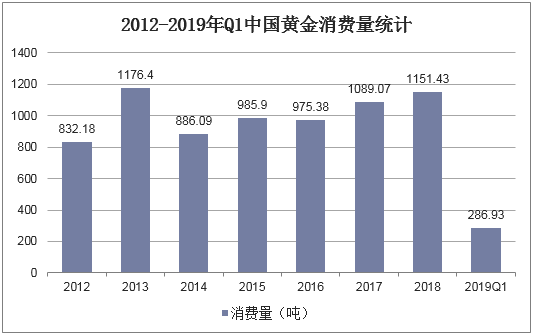

受国民收入的提高,以及国际经济不稳定性增长的影响,近年来我国黄金消费量持续增长,2018年我国黄金消费量达到1151.43吨,同比增长5.7%。

2012-2019年Q1中国黄金消费量统计

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国黄金行业市场运营现状及投资规划研究建议报告》

二、黄金首饰行业概述

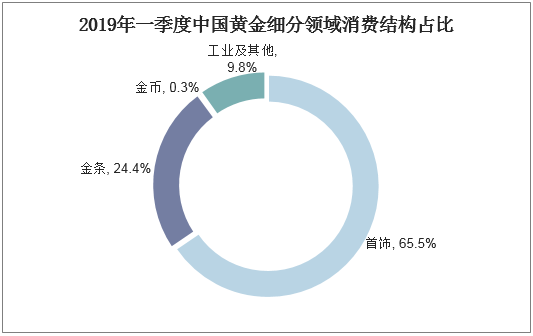

我国黄金消费主要集中在首饰、金条领域,2019年一季度首饰用金量占到整体的65.5%,金条用金量占比为24.4%。

2019年一季度中国黄金细分领域消费结构占比

资料来源:公开资料整理

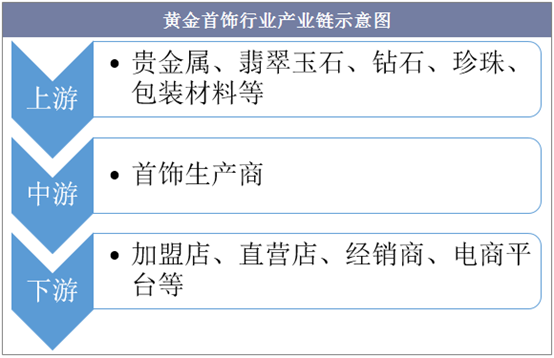

黄金首饰行业上游主要由黄金、翡翠玉石、钻石、珍珠等材料生产行业组成,下游则由各类销售渠道组成,如加盟店、直营店、电商平台等。

黄金首饰行业产业链示意图

资料来源:公开资料整理

三、黄金首饰行业现状

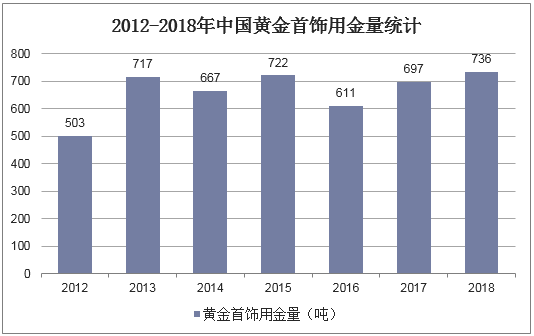

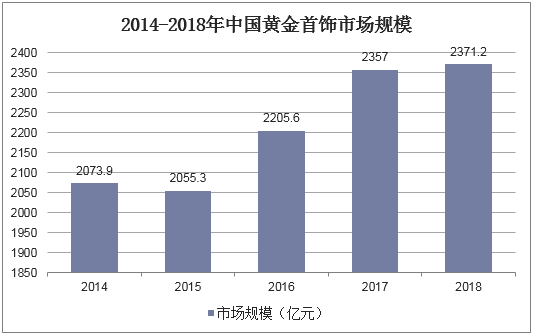

近几年我国黄金首饰用金量趋于平稳,大致在700吨左右波动,2017年、2018年黄金首饰用金量处在上涨的势态。2018年我国黄金首饰用金量为736吨,同比增长5.6%。2018年中国黄金首饰市场规模增至2371.2亿元,同比增长0.6%。

2012-2018年中国黄金首饰用金量统计

资料来源:公开资料整理

2014-2018年中国黄金首饰市场规模

资料来源:公开资料整理

四、黄金首饰行业竞争格局

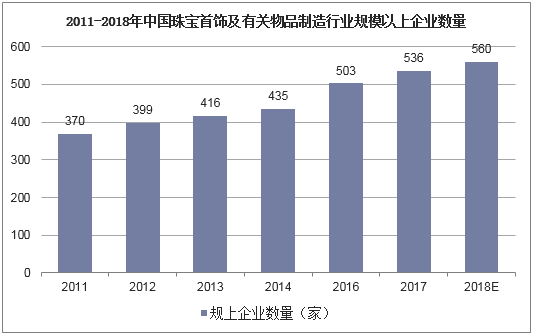

2017年我国珠宝首饰及有关物品制造行业规模以上企业数量达到536家,较上年增加33家,随着企业规模的不断进步,预计2018年规上企业将达到560家。

2011-2018年中国珠宝首饰及有关物品制造行业规模以上企业数量

资料来源:公开资料整理

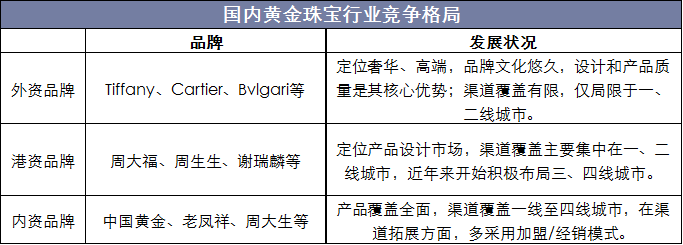

国内黄金首饰企业可分为外资品牌、港资品牌和内资品牌三大阵营,外资品牌定位高端,渠道覆盖有限,局限于一、二线城市;港资品牌同样主要布局一、二线城市,但近年来开始布局三、四线城市;内资品牌渠道覆盖广泛,一至四线城市均有涉及。

国内黄金珠宝行业竞争格局

资料来源:公开资料整理

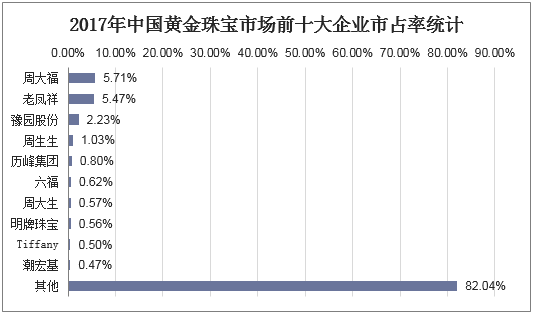

目前我国黄金首饰行业集中度较低,行业前十企业市占率合计仅17.96%。周大福和老凤祥是行业领军企业,2017年市占率分别为5.71%和5.47%。

2017年中国黄金珠宝市场前十大企业市占率统计

资料来源:公开资料整理

五、黄金首饰行业面临的挑战

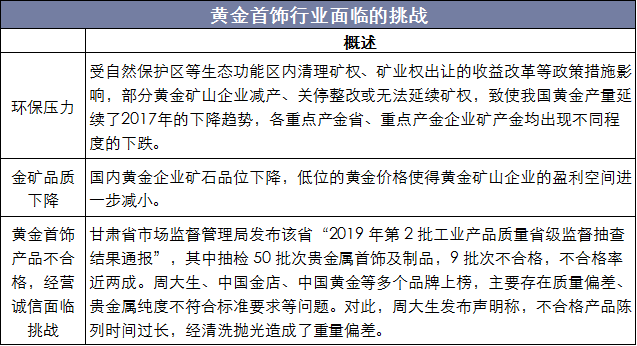

受中国金矿品位下滑、环保压力大等因素的影响,我国黄金生产规模持续萎缩,黄金不断减产将对下游的黄金首饰行业带来负面影响。黄金首饰行业还面临着诚信受到质疑的挑战,甘肃省市场监督管理局发布该省“2019年第2批工业产品质量省级监督抽查结果通报”,其中抽检50批次贵金属首饰及制品,9批次不合格,不合格率近两成。

黄金首饰行业面临的挑战

资料来源:公开资料整理

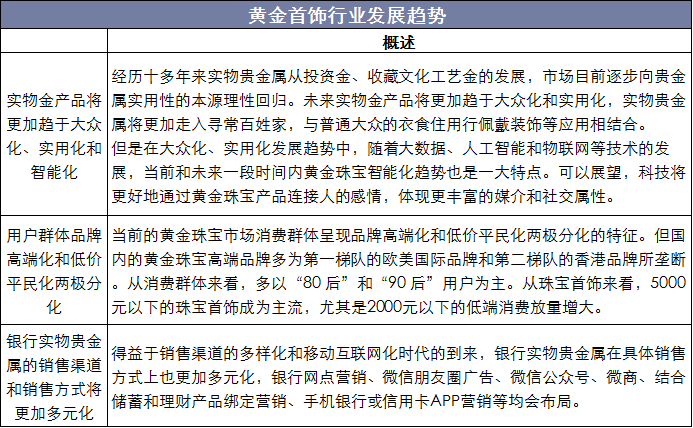

六、黄金首饰行业发展趋势

随着市场竞争加剧、大数据人工智能等新技术和移动互联网及自媒体时代形势下,未来商业银行贵金属实物发展呈现大众化、实用化和智能化,销售方式多元化的发展趋势。

黄金首饰行业发展趋势

资料来源:公开资料整理