一、摄像头模组行业概述

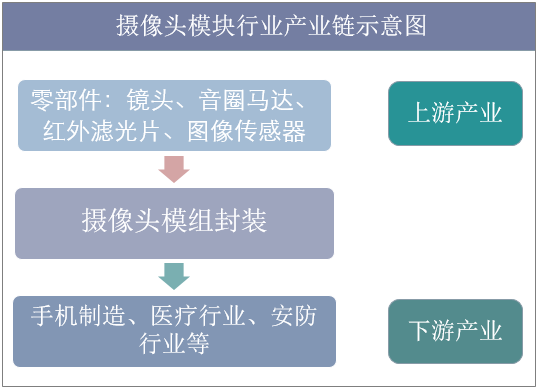

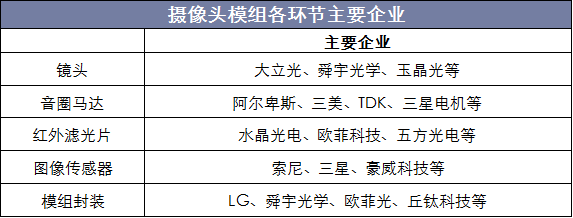

摄像头模组上游由镜头、音圈马达、红外滤光片以及图像传感器等零部件生产企业组成,如镜头的主要生产商有大立光、舜宇光学、玉晶光等,图像传感器主要生产商有索尼、三星、豪威科技等;中游由摄像头模组封装企业组成,主要企业有LG、舜宇光学、欧菲光等;下游应用领域广泛,如手机、医疗、安防等。

摄像头模块行业产业链示意图

资料来源:公开资料整理

摄像头模组各环节主要企业

资料来源:公开资料整理

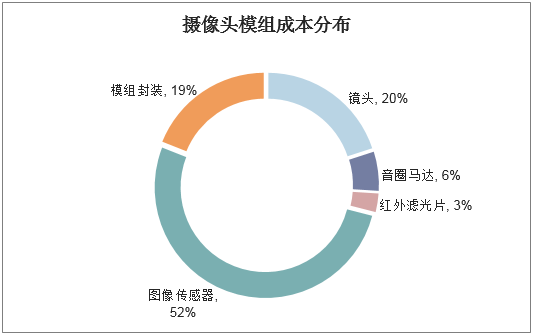

摄像头模组生产成本中,图像传感器占比最高,达到52%;其次是镜头和模组封装,分别占总成本的20%和19%。

摄像头模组成本分布

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国手机摄像头模组行业市场调查研究及投资前景预测报告》

二、摄像头模组行业现状

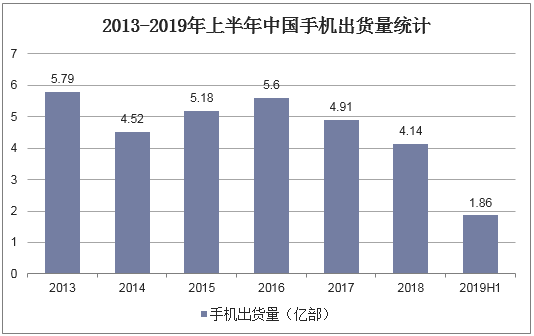

由于智能手机市场已经逐渐饱和,近几年全球手机出货量出现下滑,2018年全球手机出货量为14.05亿部,同比下滑0.6亿部;中国手机市场与全球手机市场相似,出货量也呈现逐渐下滑的趋势,2018年中国手机出货量为4.14亿部,同比下滑0.5亿部。

2013-2019年一季度全球手机出货量统计

资料来源:公开资料整理

2013-2019年上半年中国手机出货量统计

资料来源:公开资料整理

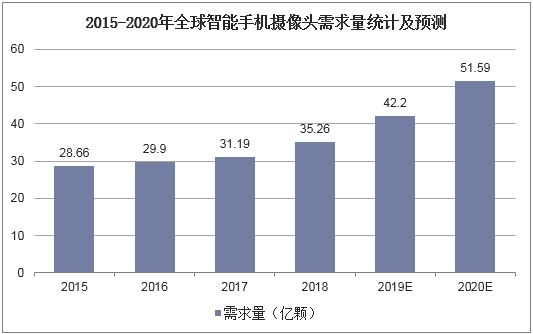

虽然全球手机市场出货量连年下滑,但随着双摄、三摄手机渗透率的持续提高,全球手机摄像头需求量仍在不断提高,2018年全球手机摄像头出货量达到35.26亿颗,预计2020年将达到51.59亿颗。

2015-2020年全球智能手机摄像头需求量统计及预测

资料来源:公开资料整理

2018年全球CMOS照相模组市场规模达到271美元,其中图像传感器行业市场规模最大,达到123亿美元,其次是模组封装行业,市场规模为85亿美元。

2018年CMOS照相模组产业链市场规模分布(亿美元)

资料来源:公开资料整理

三、摄像头模组行业竞争格局

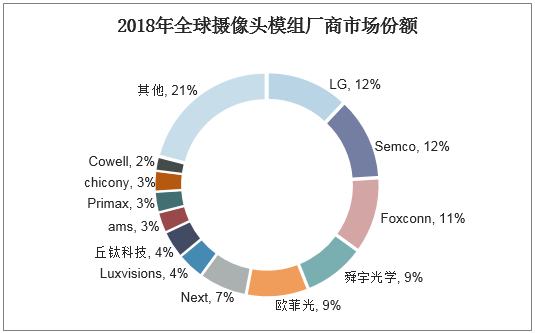

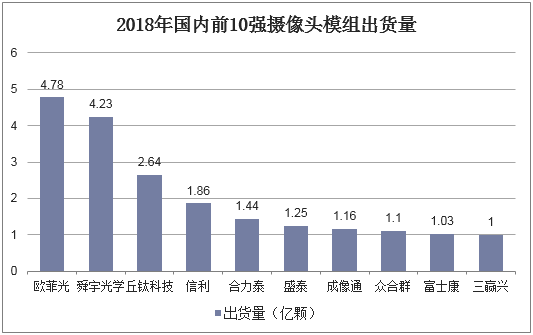

全球摄像头模组厂主要有LG、Semco、Foxconn、舜宇光学、欧菲光等企业,其中LG、Semco、Foxconn分别以12%、12%和11%的市场规模排名前三;国内厂商舜宇光学、欧菲光和丘钛科技分别以9%、9%和4%的市场份额排名第四、第五和第七,出货量分别为4.23亿颗、4.78亿颗以及2.64亿颗。

2018年全球摄像头模组厂商市场份额

资料来源:公开资料整理

2018年国内前10强摄像头模组出货量

资料来源:公开资料整理

四、摄像头模组行业发展趋势

1、出货量持续上涨

通过追踪各大安卓手机品牌(包括华为、三星、Vivo、OPPO、小米和OnePlus)发布的最新产品,估计今年这些新手机型号的三摄渗透率已达到60%左右。主要品牌之中,华为(92%)、Vivo(86%)和三星(80%)是今年采用三摄配置最多的品牌。虽然手机出货量增长低迷,但受益于双摄和三摄手机渗透率的持续提高,预计未来摄像头模组出货量仍将稳步增长。

2、摄像头模组竞争加剧

由于模组行业技术门槛较低,使得在手机拍照功能兴起的同时,国内供应链开始出现大批摄像头模组厂商。这也逐渐造就了国内手机摄像头模组市场竞争持续加剧,价格战愈演愈烈的现状。

2019年H1,虽然舜宇光学的光电产品(以手机摄像头模组为主)营收增加约人民币24.93亿元,达到约人民币116.80亿元,但毛利率却下降了3.5%。可见,虽然作为行业龙头,但在手机摄像头模组大多数的产品中,舜宇光学与其他同为一线阵营的模组厂相比,差距并不算大。换言之,舜宇光学的产品尚未达到无可替代的高度。为保销量不受影响,舜宇光绪也难以在模组行业的低价竞争模式中免受池鱼之殃。