一、豆粕行业概述

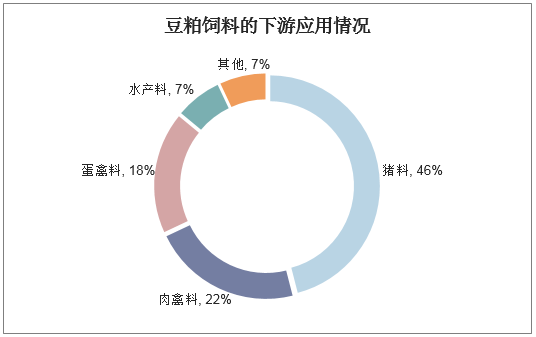

豆粕是我国重要的蛋白饲料原料,年总需求量在6800万吨左右。豆粕主要用于生产猪、肉禽、蛋禽等家畜饲料,其中猪料对豆粕的需求量最大,占比达到46%,其次是肉禽料和蛋禽料,需求占比分别为22%和18%。

豆粕饲料的下游应用情况

资料来源:公开资料整理

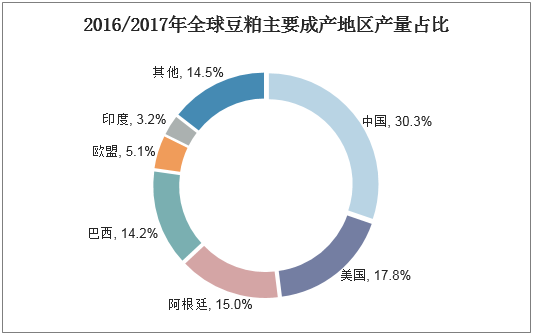

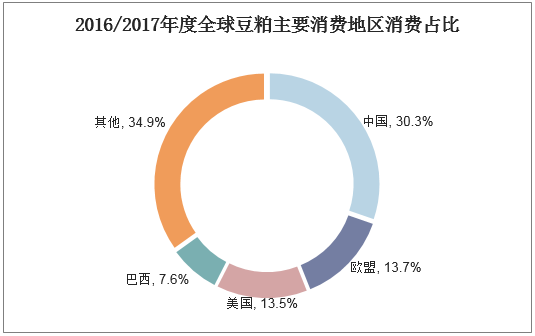

由于我国生猪等家禽饲养规模庞大,使得我国成为全球豆粕生产和需求最大的国家,2016/2017年度我国豆粕产量和消费量均占全球总量的30.3%。

2016/2017年全球豆粕主要成产地区产量占比

资料来源:公开资料整理

2016/2017年度全球豆粕主要消费地区消费占比

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国生猪养殖行业市场调研分析及投资战略咨询报告》

二、豆粕行业现状

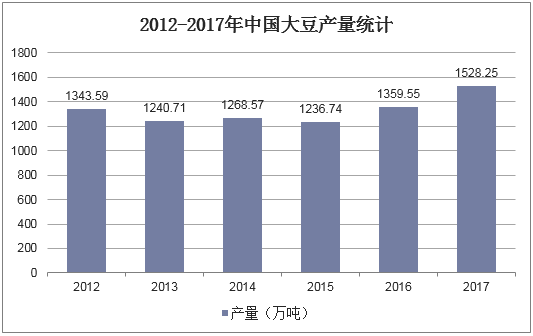

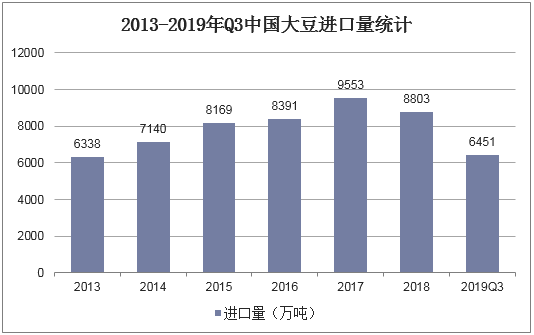

豆粕是大豆榨油之后的副产物,2017年我国大豆产量为1528.25万吨,同比增长12.4%;2018年大豆进口量为8803万吨,同比下滑7.9%,我国直接进口豆粕较少,主要依靠进口大豆压榨生产。

2012-2017年中国大豆产量统计

资料来源:国家统计局

2013-2019年Q3中国大豆进口量统计

资料来源:公开资料整理

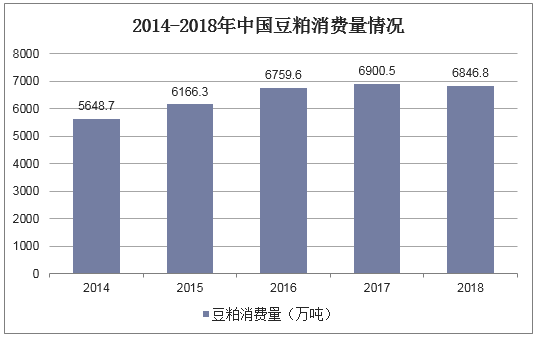

受生猪养殖行业调整以及非洲猪瘟的影响,生猪和能繁母猪的存栏量持续下滑,导致我国豆粕消费量增长停滞,2018年更是出现了略微下滑,2018年我国豆粕消费量为6846.8万吨,同比下滑53.7万吨。

2014-2018年中国豆粕消费量情况

资料来源:公开资料整理

三、豆粕行业发展趋势

1、杂粕替代豆粕或将突起

豆粕作为大豆压榨后副产品,是我国畜禽饲养的主要蛋白饲料。但畜禽蛋白饲料,除豆粕外,还有菜籽粕、葵花籽粕、花生粕、棉籽粕和棕榈仁粕等杂粕。这些杂粕也有较高的饲用价值,例如花生粕粗蛋白含量比豆粕高,棉籽粕与豆粕接近,菜籽粕、葵籽粕等粗蛋白含量相当于豆粕的80%左右。随着饲料配方技术不断发展,这些杂粕替代豆粕用于饲料原料的技术日益完善。

2、中美贸易战促成豆粕来源多样化

从大豆贸易来看,我国积极拓展巴西、阿根廷、加拿大等国家大豆市场,大豆进口多元化格局已经形成。这将给我国周边国家如俄罗斯、乌克兰、哈萨克斯坦,以及巴西、阿根廷、加拿大等国家发展油料生产提供良好的机会。

在中美经贸摩擦不能短期内缓解的情况下,国内饲料原料的生产和贸易将会随市场变化而调整,豆粕供应多元化格局的形成,将会有效满足国内豆粕供应缺口。

同时,我国增加豆粕和杂粕进口,将给东南亚、非洲、中亚和中东欧等棉籽粕、花生粕、芝麻粕、油菜籽粕和葵花籽粕等杂粕资源丰富的国家或地区开展对华出口创造良机。