一、行业概述

1、分类

磷矿是指在经济上能被利用的磷酸盐类矿物的总称,是一种重要的化工矿物原料。磷矿石按其成因不同,可分为磷灰石和磷块岩。磷灰石是指磷以晶质磷灰石形式出现在岩浆岩和变质岩中的磷矿石。磷块岩系指由外生作用形成、由隐晶质或显微隐晶质磷灰石及其他脉石矿物组成的堆积体。

2、发展历程

中国磷矿石行业发展历程经历了四个阶段,1949-1960年,此时为中国磷矿石行业起步期,随着国内农业生产规模的扩大,磷肥需求量持续增长,我国的磷矿石生产也逐渐起步。经历了近75年的发展,中国磷矿石行业已经从2016年开始步入了深度调整期,从2016年起由于我国磷肥需求疲软和供给侧改革磷矿石出口关税逐渐降低。

二、行业政策

在中国,磷矿石的开发利用面临一系列挑战。首先,磷矿资源的消耗速度很快,导致现有的资源储备迅速减少,这使得未来的资源供应面临压力。其次,开采技术相对落后,导致资源的开发效率和综合利用率不高,这不仅影响了磷矿石的经济价值,也不利于可持续发展。为了应对这些问题,中国政府已经采取了一系列措施。其中包括对磷矿石的新增产能有效控制,设置产能上限,以及对磷矿石的出口实施严格限制,旨在促进资源的合理利用和保护环境。这些政策有助于减缓磷矿石资源的枯竭速度,同时推动磷矿石产业向更加高效、环保的方向发展。2024年2月,国家发展改革委发布《关于做好2024年春耕及全年化肥保供稳价工作的通知》中指出:湖北、四川、贵州、云南等磷矿石主产省要畅通磷矿石跨省流通,支持符合条件的磷矿石生产企业稳定生产。

相关报告:华经产业研究院发布的《2024-2030年中国磷矿石行业市场深度研究及投资潜力预测报告》

三、行业产业链

1、产业链结构

磷矿石产业链结构较为清晰,上游为磷矿石勘探、开采、提炼等环节,产业链下游为磷矿石的最终应用领域,主要为化肥、农药、工业产品等。

2、下游应用领域

磷矿石主要用于生产磷肥、黄磷、磷酸盐等产品,其中磷肥是磷矿石最大的下游需求。2022年磷矿石下游需求中磷肥占比达59%,饲料级磷酸盐占比达8%,黄磷占比达9%,磷酸铁占比达5.7%。

四、行业发展现状

1、全球

近年来,全球磷矿石产量呈现逐年下降的趋势,各国对磷矿资源的保护意识增强、环保政策的实施以及磷矿资源的不可再生性导致全球磷矿石产量略有下降,2023年全球磷矿石产量约为2.35亿吨。

全球磷矿资源分布极不均衡,其中摩洛哥和西撒哈拉、中国、叙利亚三个地区磷矿储量占全球总探明磷储量的80%以上,其中摩洛哥拥有全球最大的磷矿石储量,占全球总储量的70%以上。中国的磷矿资源主要集中分布在中西部地区,地区分布不均,运输成本成为一大问题。中国磷矿资源特点是富矿少、贫矿多,平均品位较低。

2、中国

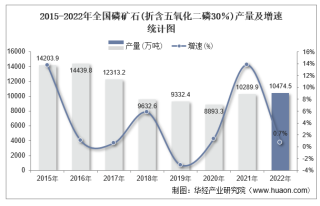

自2017年以来,中国的磷矿石产量呈现缩减趋势。国家对磷矿石资源的环保和可持续发展政策的加强,以及对高污染、高能耗产能的整治。中国政府在2016年将磷矿石列入战略性矿产,并启动了环保督查,推动了磷化工企业的绿色升级,导致生产成本上升和中小企业淘汰,影响了磷矿石的开采量。中国的磷矿资源存在富矿少贫矿多、开采难度大、伴生矿多、品位低等特点。技术上可利用、具有经济价值的磷矿储量只占总储量的22%,早期的开采活动中存在资源浪费现象。2024年1-3月中国磷矿石行业产量为2217.3万吨。

2023年3月至2024年3月这期间中,中国磷矿石行业价格经历了先抑后扬的态势,2023年8月25日,中国30%品位磷矿石的参考均价在856元/吨附近,与2023年8月1日的参考价格878元/吨相比,价格下调了22元/吨,跌幅为2.51%。其主要原因为八月上旬,由于下游市场需求提振未达预期,磷矿石市场整体呈现弱势走跌运行态势。在磷矿石市场,尤其是八月上旬,终端下游市场交投气氛较为冷淡,导致需求端对磷矿石市场的支撑有限。

中国的磷矿资源中,富矿资源相对较少,而贫矿资源较多。据资料显示,国内磷矿近90.8%为中低品位矿石,平均品位为16.85%,另外中国的磷矿石资源结构存在一定的不平衡性,富矿资源较少,且资源储量分布集中,加之开采过度和环保政策的加强,使得磷矿石供应面临一定挑战。

中国对磷矿石的进口依赖度较低,2017-2023年,磷矿石进口依赖度仅为0.04%-0.13%,因此国际市场产量变化对国内影响较小。中国磷矿石基本可以实现自给自足。据中国海关的数据,2021年中国磷矿石的出口数量为38.13万吨,相比2020年有所减少,同比减少了11%。2023年8月份,中国磷矿石出口量为5.51万吨,金额总计8,086,634美元,平均单价146.67美元/吨,相比上月的0.63万吨,环比增加了772.4%。2024年1-3月中国磷矿石出口量为1.35万吨。

五、行业市场竞争格局

1、市场竞争格局

国内磷矿石行业集中度高,磷矿石价格维持高位。当前磷矿石开采收紧,磷矿石企业多为自用生产,流通货源不足,限制了供给释放,下游磷肥需求刚性,新能源材料需求的增加进而推升了价格。2022年CR5达66.1%,主要生产企业包括贵州磷化集团、云天化、兴发集团等,三家企业的市场占有率分别为24.1%、21.1%和8.8%。

2、重点企业

云天化开采自有磷矿资源,利用先进的剥采、浮选技术生产符合化肥、磷化工生产品位

要求的磷矿石作为磷肥、精细磷化工产品的生产主要原料,同时结合自产情况和公司磷肥

生产原料矿石品位需求,对外采购部分磷矿石,实现磷矿资源高效利用。2023年公司磷矿采选收入为7.79亿元。

六、发展趋势

1、供需关系紧张

中国是全球最大的磷矿石生产国,但磷矿资源的可持续性保障能力不强,富矿少、贫矿多,磷矿平均品位较低。这导致尽管产量高,但资源的可持续供应能力有限。国家将磷矿资源视为战略性矿产资源,并实施保护性政策,以控制开采强度和优化产业结构。

2、随着新能源汽车和储能行业的发展,磷酸铁锂作为锂电池正极材料的需求量增加,预计将进一步推高磷矿石的需求。

3、产能增长有限

新建磷矿石矿山需要3-5年的环保建设和产能爬坡周期,导致短期内产能增长受限。中国的磷矿资源主要集中在少数地区,如云南、贵州、湖北和四川,这限制了产能的快速扩张。环保政策的加强导致部分中小产能退出市场,进一步限制了产能增长。

4、绿色发展

《推进磷资源高效高值利用实施方案》强调要打造节能降碳发展模式,推广应用节能降碳技术装备,加快能源系统优化。聚焦磷矿资源开采、磷化学品生产加工等环节,加快绿色矿山建设,推进磷石膏无害化处理。拓宽磷石膏综合利用途径,完善产品质量和应用标准体系,发展共(伴)生资源加工产业。

华经产业研究院通过对中国磷矿石行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2024-2030年中国磷矿石行业发展监测及发展趋势预测报告》。